VII. Gestão de Existências

Custos das Existências

A gestão das existências caracteriza-se por uma grande diversidade de processos e por necessidades muito específicas. Os processos são tratados pelas áreas de compras, encomendas, armazenagem e tesouraria. A cada área são inerentes diferentes tipos de custos das existências, que devem ser geridos da maneira mais simples de forma a obter os melhores resultados de gestão dos processos organizacionais.

O valor do consumo anual (Cc) é um dos custos das existências e depende só da quantidade adquirida por ano e do respectivo preço unitário. Se forem comprados 1 000 kg de uma dada matéria-prima durante o ano (D) e se o preço médio por quilo for, durante esse ano, de 80 UM (C), então

Cc = D × C = 1 000 × 80 = 80 000 UM / ano

Como este custo não varia com a quantidade encomendada, assume a forma indicada na Figura 7.1.

Figura 7.1. Valor do consumo anual, Cc

Tratando-se de um custo, há necessidade de o reduzir o mais possível, concentrando as atenções no custo unitário, C. Deve-se reduzir, tanto quanto possível, as compras urgentes, já que nestes casos a prioridade é dada à rapidez do fornecimento e não ao preço mais baixo, podendo, assim, fazer disparar os preços. São de evitar prazos de pagamento demasiado longos, porque também conduzem a preços mais elevados e centralizar as compras, o que aumenta o poder negocial da empresa face aos fornecedores, à medida que aumentam as quantidades adquiridas (Aleixo, 2006b).

O custo de encomenda ou, melhor ainda, de aprovisionamento resulta dos gastos variáveis efectuados directa e indirectamente com a realização de encomendas, tais como: encargos com deslocações, materiais e despesas postais respeitantes ao processamento das encomenda, recepção, ensaios e análise dos artigos encomendados, manutenção das instalações e equipamentos do sector das compras, custos indirectos de contabilidade, telefones e outros. Todos os encargos que variem com o número de encomendas.

A soma dos gastos descritos acima divide-se, então, pelo número total de encomendas (posições de encomenda) efectuadas no período em análise, normalmente um ano, e, assim, obtém-se o custo por encomenda, S, o valor médio para a realização de uma qualquer encomenda.

A variação do número de encomendas implica sempre a alteração dos encargos variáveis, mas ela pode ser tão intensa que implique também uma análise de custos detalhada. Normalmente, no entanto, basta calcular S em função das despesas anuais variáveis mais fáceis de conhecer.

Note-se que se numa encomenda existir mais do que um artigo pedido, então deverá ser considerado o número de artigos encomendados por ano em vez do número de encomendas anual.

Sabendo que, num ano, as posições de encomenda (os vários pedidos expressos nas diferentes notas de encomenda) foram 100 e o total dos encargos foi de 1 100 UM, se o número de unidades compradas anualmente (D) de um artigo for de 1 200 kg e a quantidade encomendada (Q) 100 kg, o custo por encomenda, S, é:

S = 1 100 / 100 = 11 UM

e o custo de aprovisionamento anual, Ca, deste artigo:

Ca = S × D / Q = 11 × 1 200 / 100 = 132 UM.

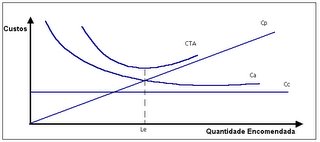

Quanto maior for a quantidade encomendada (Q), menor é o número de encomendas a realizar. Quando Q = D, só uma encomenda é feita, atingindo-se, assim, o valor mínimo do custo de aprovisionamento anual deste artigo. Por outro lado, se a situação se inverter, ou seja, se a quantidade encomendada diminuir, são feitas mais encomendas e o custo de aprovisionamento anual do artigo aumenta. Esta proporcionalidade inversa, entre o custo de aprovisionamento anual, Ca, de um artigo e a quantidade encomendada, Q, do mesmo artigo, é ilustrada na Figura 7.2 (Aleixo, 2006c):

Figura 7.2. Custo de aprovisionamento anual, Ca, de um artigo

O aumento significativo, nos dias de hoje, da variedade de produtos, levou a que alguns componentes dos custos logísticos, como o da armazenagem, anteriormente pouco significativos, passassem a ter uma dimensão deveras importante.

Uma elevada percentagem dos custos da actividade de armazenagem são fixos, sendo proporcionais à capacidade instalada. Assim, quer o armazém esteja com uma quantidade reduzida de produtos ou na sua capacidade máxima, a maior parte dos custos de armazenamento continuam a ocorrer, pois na sua grande maioria, estão associados ao espaço físico, aos equipamentos de movimentação, ao pessoal, e aos investimentos em tecnologia.

O custo de posse das existências é constituído por: despesas variáveis relativas aos armazéns, custo do capital imobilizado em existências e desvalorização das existências, podendo situar-se entre os 15% e 25% por UM do custo unitário do artigo encomendado e por ano. Para melhores resultados, devem ser identificados os itens do custo e calculá-los fazendo-os corresponder a cada produto ou cliente.

As despesas variáveis dos armazéns respeitam a: obsolescência, furto e deterioração, impostos, seguros, movimentações, conservação, iluminação e outros. O valor do capital imobilizado em existências determina-se conhecendo o valor médio das existências em armazém ao longo do ano. O custo do capital imobilizado em existências é o custo do financiamento externo a que se tenha recorrido para realizar esse montante ou, dispondo de capitais próprios para o efeito, a receita que se obteria numa aplicação diferente desse capital. Neste caso, tem-se um custo de oportunidade, ou seja, um custo que advém do facto de se ter optado por manter um capital imobilizado em vez de investi-lo noutras aplicações. A desvalorização das existências é determinada a partir dos inventários anuais e pode representar 2% a 10% do capital imobilizado. A soma destas parcelas dividida pelo valor do capital imobilizado em existências é a taxa de posse das existências, T, expressa em fracção (ou percentagem) por UM do custo unitário do artigo encomendado e por ano.

Se, ao longo de um ano, as despesas variáveis do armazém foram de 180 000 UM, o valor médio imobilizado 4 500 000 UM, os juros do capital imobilizado em existências 12%, a desvalorização das existências 4%, então:

T = (100 × 180 000 / 4 500 000) + 12% + 4% = 20% ou 0,2

Multiplicando T pelo custo unitário de cada artigo, C, obtém-se o custo de posse anual por unidade de cada artigo, H = T × C.

O custo de posse anual, Cp calcula-se multiplicando a taxa de posse das existências, T, pelo valor médio das existências, que é o produto do preço unitário do artigo (C) pela existência média (Q / 2):

Cp = T × C × Q / 2

ou, atendendo ao referido acima:

Cp = H × Q / 2

Se, ao longo do ano, a quantidade encomendada, Q, variou, tendo sido, sucessivamente, de 100, 200 e de 300 kg ao custo unitário de 30 UM, então o custo de posse anual das existências médias foi de:

Cp = 0,2 × 30 × 100 / 2 = 300 UM / ano

Cp = 0,2 × 30 × 200 / 2 = 600 UM / ano

Cp = 0,2 × 30 × 300 / 2 = 900 UM / ano

Da fórmula do custo de posse anual deduz-se que aumenta na proporcão directa da quantidade encomendada. Na Figura 7.3 está representada graficamente essa relação do custo de posse, Cp, com a quantidade encomendada, Q (Aleixo, 2006g).

Figura 7.3. Custo de posse anual, Cp, de um artigo

O custo total anual (CT) é a soma do valor do consumo, Cc, custo de aprovisionamento, Ca, e custo de posse, Cp, anuais. Se, durante um ano, se encomendaram 100 lotes (N) de 200 kg (Q) cada, a um preço médio unitário de 50 UM (C), que os custos variáveis da secção de compras totalizaram 2 500 UM e a a taxa de posse das existências é de 19,5% por UM do custo do produto encomendado e por ano, então:

Cc = 100 × 200 × 50 = 1 milhão UM

S = 2 500 / 100 = 25 UM

Ca = 25 × 100 = 2 500 UM

Cp = 0,195 × 50 × 200 / 2 = 975 UM

CT = Cc + Ca + Cp = 1 000 000 + 2 500 + 975 = 1 003 475 UM

Portanto, como irá ser visto (EOQ):

CT = D C + S D / Q + T C Q / 2 (UM / ano)

A representação gráfica de CT será uma curva do tipo da representada na Figura 7.4.

Figura 7.4. Custo total anual, CT

O mínimo custo total corresponde ao lote económico ou quantidade económica de encomenda, e nesse ponto, como se verá (EOQ), o custo de encomenda anual coincide com o custo de posse anual.

A curva do CT tem a forma de uma hipérbole, o que significa que quando nos afastamos do valor da quantidade económica de encomenda, o custo total, embora seja sempre maior, aumenta mais acentuadamente quando nos afastamos para quantidades inferiores do que para quantidades superiores àquele valor.

Esta conclusão é importante porque pode contribuir para a decisão do gestor dos stocks, quando se tem de desviar da aquisição da EOQ. Tal pode acontecer, por exemplo, se este lote for tão diminuto que obrigue o fornecedor a fazer um grande número de entregas ao longo do ano, o que pode desinteressá-lo dessa venda. Se interessar manter esse fornecimento, pode-se comprar uma quantidade maior do que a EOQ e avaliar o acréscimo do CT. Ponderando esse resultado, pode-se, então, tomar a decisão mais conveniente (Aleixo, 2006h).

Análise ABC

Considere-se uma situação em que o aprovisionamento de 25 artigos, com as referências dadas na 2.ª coluna da Tabela 7.1, vai ser analisado pela técnica ABC. Os consumos anuais e custo médio unitário de cada artigo são indicados, respectivamente, na 3.ª e 4.ª colunas da mesma tabela. Na 5.ª e última coluna da Tabela 7.1 é listado o custo anual de cada artigo (Reis, 2005)

Tabela 7.1. Consumo anual, custo médio unitário e anual de 25 artigos.

Reordenando os 25 artigos por ordem decrescente do custo anual, pode-se representar, na Tabela 7.2, a nova ordenação das referências (1.ª e 2.ª colunas), com os respectivos custos anuais. Neste exemplo têm-se duas situações extremas. O artigo A6 tem um custo anual muito superior ao seguinte (D1) e não houve qualquer consumo dos artigos D7 e E6. O artigo D1 é analisado separadamente e não é feito qualquer aprovisionamento dos artigos D7 e E6, sendo, portanto, os três artigos excluídos da técnica ABC. O valor acumulado dos custos anuais dos 22 artigos restantes é o que consta na 4.ª coluna da Tabela 7.2. A 5.ª e 6.ª colunas mostram o número e custo anual acumulados dos 22 artigos, em percentagem.

Uma classificação ABC possível dos 22 artigos é considerar aqueles que representam 80 por cento do custo anual acumulado como sendo artigos da Classe A. Os artigos seguintes, que representam 95 por cento do custo anual acumulado, são classificados como sendo da Classe B e os artigos restantes da Classe C. Esta classificação é indicada na última coluna da Tabela 7.2.

Tabela 7.2. Classificação ABC de 22 artigos.

Esta análise numérica é complementada por uma análise gráfica a que se seguem as conclusões (Aleixo, 2006a).

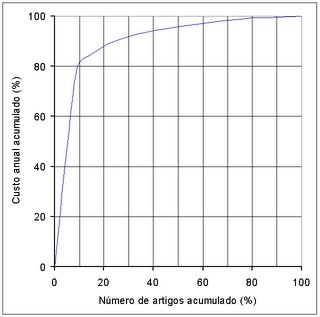

É possível representar graficamente a repartição dos artigos estudados pelas classes numa curva ABC, marcando em ordenadas o valor acumulado dos consumos anuais e, em abcissas, o número acumulado de artigos consumidos. Cada um destes dados é expresso em percentagem do total (Morais e Oliveira, 2002).

A Figura 7.5 mostra, para cada artigo do exemplo, os respectivos consumos anuais por ordem decrescente e a Figura 7.6 mostra a correspondente curva ABC.

Figura 7.5. Custos anuais dos 22 artigos da Tabela 7.2

Os artigos da classe A, com um alto valor de procura ou consumo anual, dada a sua importância relativamente aos restantes, justificam atenção e tratamento adequados. Os artigos da classe B, com um valor de procura ou consumo anual intermédio, devem ser controlados de forma mais automatizada. Os artigos da classe C, com um valor de procura ou consumo anual baixo, devem possuir regras de decisão muito simples e automatizadas (Aleixo, 2006d).

Figura 7.6. Curva ABC para os 22 artigos da Tabela 7.2

A análise ABC dos artigos em armazém é feita considerando o número desses artigos e o valor da existência média (Rambaux, s.d.) ou o valor total da existência (Nunes, 1999) anual ou referente a qualquer outro período de tempo, de cada artigo. O consumo anual é usado para evitar distorções resultantes de alterações sazonais (Tersine, 1988). É frequente verificar-se que a maior parte do valor investido se concentra num número muito diminuto de artigos. Esta relação entre o número de artigos e o valor investido pode ser, aproximadamente, da mesma ordem de grandeza e o aspecto da curva ABC variar pouco, qualquer que sejam as existências analisadas, ramo de actividade ou tipo de empresa.

Muther (1978) admite comportamentos muito diversos para as curvas elaboradas para quantidades de produtos. A curva pode aproximar-se da diagonal a 45º ou tomar uma forma hiperbólica rectangular, de foco cada vez mais próximo do centro. No primeiro caso, todos os produtos são produzidos em quantidades aproximadamente iguais, enquanto que com uma curvatura acentuada, não há dificuldade em separar os produtos em classes que podem ser mais do que três. As curvas podem também apresentar pontos de inflexão, conducentes à identificação de um número variável de classes. Por outro lado, Muther (1978) refere a importância do número absoluto de produtos, que pode ir desde poucos produtos, todos de grande volume, até muitos produtos, todos de pequeno volume.

Os artigos da classe A representam a maior parte do montante investido. São, portanto, geridos de perto, com frequência, tanto fisicamente, como através de outros meios disponíveis, de forma a manter existências baixas. Por exemplo, os indicadores para a avaliação da gestão de existências são preferencialmente aplicados a este grupo de referências (Portal Executivo, s.d.). Existências excessivas destes artigos causam os maiores aumentos nos custos de armazenagem, quer pela quantidade, quer pelo valor unitário ou ambos. Devem ser objecto de cálculos rigorosos, nomeadamente ao nível das previsões, para determinar quanto e quando encomendar, de modo a evitar rupturas. Cada artigo pode ser modelado individualmente e os modelos constantemente actualizados. O relacionamento com os fornecedores é de estimular e preservar. Esta gestão, tão minuciosa quanto se desejar, é, todavia, pouco dispendiosa, dado que se exerce apenas sobre um número relativamente pequeno de artigos, uma baixa percentagem do total. O custo adicional da gestão é compensador (Morais e Oliveira, 2002, Oliveira, s.d. e Pereira, s.d.). Cardoso (2005) faz uma apresentação extensiva da análise dos dados da classificação ABC.

Pelo contrário, é inútil dispensar o mesmo tipo de esforços e de atenção aos numerosos artigos da classe C, de fraco valor de investimento. Um tempo precioso e recursos limitados seriam desperdiçados, sem resultado eficaz. Tal gestão correria o risco de se tornar mais dispendiosa que o próprio valor dos artigos, que representa uma percentagem muito baixa do investimento total. Uma gestão mais ligeira e, por consequência, menos dispendiosa é amplamente satisfatória para a grande maioria dos artigos. Os modelos de gestão podem ser usados para grupos destes artigos. Os níveis de stock de segurança dos artigos da classe C podem ser elevados de forma a minimizar os inconvenientes de eventuais rupturas (Morais e Oliveira, 2002).

Para os artigos da classe B podem ser programados níveis de serviço inferiores e a respectiva informação revista periodicamente, ao longo do ano. Uma análise muito detalhada destes artigos tende a não ser compensadora (Aleixo, 2006e).

A análise ABC é também conhecida por Gestão por Excepção. A identificação de questões prioritárias pode implicar que só seja dada atenção aos elementos da classe A, sendo todos os outros deixados para mais tarde, quando e se houver oportunidade para tal. Esta técnica selectiva consiste em tratar diferentemente os elementos de cada classe e tem sido utilizada em contextos e para fins diferentes em empresas industriais, comerciais ou de prestação de serviços:

quantidade, custo (Rambaux, s.d.), custo de rotura, preço de venda, contribuição para o lucro, rotação e volume dos artigos em armazém na totalidade, consoante os cuidados de armazenagem, por regiões e fornecedor (Nunes, 1999);

inventário rotativo (SAP, s.d.);

quantidade, volume e, mais importante ainda, relação quantidade / volume dos artigos movimentados do / para o armazém (Francis et al., 1992);

classificação de fornecedores (Santos, 1999);

configuração de instalações (Muther, 1978);

criticidade (Bianchi e Saldanha, 2004), gamas de artigos e tecnologias de produção;

programação da produção;

manutenção (CENCAL, s.d.);

clientes em termos de valor e potencial, projectos de retenção;

serviço ao cliente (Arantes, 2004);

mercados e política comercial;

transportes e planeamento da distribuição;

definição de quaisquer prioridades.

A etapa mais trabalhosa da análise ABC é a identificação e recolha de dados dos artigos porque é uma tarefa que envolve um grande número de informações, principalmente em ambientes industriais. Mesmo em empresas de pequena dimensão, pode ter-se alguns milhares de artigos diferentes, com vários tipos de identificação para cada um (Nunes, 1999). O desenvolvimento e a utilização de computadores, cada vez mais baratos e potentes, tem possibilitado o surgimento de programas de utilização mais intuitiva que conduzem ao rápido e fácil processamento de grande volume de dados (Pereira, s.d.). A análise ABC tem que ser repetida sempre que houver qualquer motivo que leve a crer ter-se alterado a importância relativa dos artigos.

A adopção da análise ABC permite, portanto, dosear o esforço de gestão consoante a classe a que os artigos são afectados. Para a aplicar, é necessário separar as existências a gerir em classes formadas com base no(s) critério(s) escolhidos ou cruzamento de critérios. Antes de classificar os artigos, devem ser avaliados outros factores sem serem os financeiros. Algumas destas análises têm que ser elaboradas simultaneamente para que não fiquem por considerar aspectos diferenciados, inerentes aos materiais, quanto à sua utilização, aplicação e aquisição, o que poderia implicar distorções quanto à classificação de importância e estratégias de utilização dos materiais (Pereira, s.d.) Alguns factores importantes podem ser (Tersine, 1988):

1. abastecimento difícil (com tempos de aprovisionamento longo ou irregulares);

2. probabilidade de furto;

3. dificuldade de previsão (grandes flutuações da procura);

4. vida curta (devido a deterioração ou obsolescência);

5. necessidade de muito espaço de armazenagem (muito volumosos);

6. criticidade operacional.

Um outro cuidado que deve ser considerado na utilização da curva ABC é o de averiguar se todos os artigos em análise tiveram um consumo normal, durante o período em estudo, ou se algum deles é um produto novo que pode ter uma grande importância para o desenvolvimento da empresa, que a análise ABC não consegue evidenciar. Ainda outra classe é a dos produtos que a empresa tem que ter em armazém por força das garantias dadas aos clientes. Em ambos os casos, os artigos devem ser afectados a classes próprias, de importância adequada (Lisboa, 2004).

Seguidamente, a cadência a fixar para analisar a situação dos diversos artigos de cada classe deve ser apreciada para cada caso, utilizando processos adequados para a determinar. Importante é examinar com bastante frequência a situação dos artigos da classe A e muito menos, anualmente ou em intervalos mais longos, os artigos da classe C.

Entenda-se que não se trata de examinar no mesmo dia todos os artigos da classe C, pois a tarefa poderia ser impossível. Para esta classe, o trabalho de gestão deve ser distribuído no tempo e efectuado durante cada um dos dias com a periodicidade fixada, consoante um plano preestabelecido que se confundirá com o plano de reaprovisionamento.

Esta gestão revela-se mais segura e económica do que a dispersa igualmente sobre todos os artigos. O responsável pela gestão das existências ficaria então perante o dilema: custo de gestão inadmissível, para ser eficaz, ou desleixo inoperante, para ser económica.

A análise ABC constitui, no entanto, apenas um método de classificar os artigos existentes em armazém. É só um meio de efectuar fácil e economicamente uma verificação de factos. Há ainda que caracterizar a actividade de gestão a desenvolver (Aleixo, 2006f).

Quantidade Económica de Encomenda (EOQ)

A procura de uma determinada marca de sumos num hipermercado é de 1483 unidades por mês. O custo de fazer uma encomenda é de 10 UM. O custo de posse unitário, anual do sumo é de 1 UM. O custo unitário de cada sumo é de 2 UM. O período de aprovisionamento é de 1 semana. Qual é a Quantidade Económica de Encomenda (Economic Order Quantity, EOQ)?

CT = custo total anual (UM / ano) = D C + S D / Q + H Q / 2,

onde:

D = procura anual (unidades / ano);

C = custo unitário (UM / unidade);

S = custo por encomenda (UM);

H = custo de posse unitário anual (UM / unidade ano);

Q = quantidade encomendada (unidades).

Então:

Quantidade Económica de Encomenda = EOQ = (2 D S / H)½ (unidades),

de onde se pode calcular:

custo de encomenda anual (UM / ano) = D S / EOQ;

custo de posse anual (UM / ano) = EOQ H / 2;

com: D S / EOQ = EOQ H / 2;

número de encomendas anuais = N = D / EOQ;

tempo entre encomendas (ano) = T = EOQ / D;

stock médio (unidades) = Qsm = EOQ / 2;

ponto de encomenda (unidades) = ROP = D L;

onde:

L = tempo de aprovisionamento (Lead time).

Então, com:

D = 1483 x 12 = 17 796 unidades / ano;

S = 10 UM;

H = 1 UM / unidade ano;

C = 2 UM;

L = 1 semana = 7 dias;

obtém-se:

Quantidade Económica de Encomenda (EOQ) = 596,59 unidades;

custo anual dos sumos = 35 592 UM / ano;

custo de encomenda anual = 298,3 UM / ano;

custo de posse anual = 298,3 UM / ano;

custo total anual = 36 188,6 UM;

custo dos sumos encomendados = 1 193,2 UM;

número de encomendas anuais = 29,8;

tempo entre encomendas = 0,0335 anos = 12,2 dias;

stock médio = 298,3 unidades;

ponto de encomenda = 342,2 unidades.

A Figura 7.7 representa o comportamento dos stocks ao longo do tempo. Como se pode verificar, está representada uma procura constante, o tempo de aprovisionamento (L), o ponto de encomenda (ROP), o stock médio (Qsm) e a Quantidade Económica de Encomenda (EOQ).

Figura 7.7. Ciclo de encomenda e existências

Pressupostos:

procura conhecida e constante;

tempo de aprovisionamento (lead time) conhecido e constante;

duração da recepção do total de encomenda inferior a um dia;

custo unitário fixo;

considerados apenas os custos do produto, de posse e de encomenda;

não são permitidas rupturas de stock (Oliveira, s.d., Pimentel, s.d. e Pereira, 2006a).

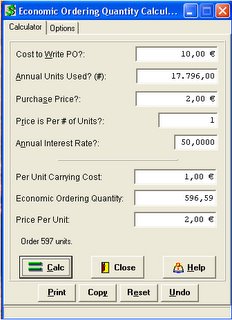

Para determinar a Quantidade Económica de Encomenda (EOQ) pode-se utilizar a calculadora SolveIT! da Pine Grove Software (2006). Esta calculadora permite determinar a EOQ, dados o custo de encomenda, procura anual, custo por embalagem, número de unidades por embalagem e custo de posse, expresso em percentagem do custo unitário. Os outros resultados obtidos são: o custo de posse unitário, custo unitário e número de embalagens a comprar correspondentes à EOQ.

Em contrapartida, esta calculadora não determina informação bastante útil como por exemplo: o custo anual do artigo, custo de encomenda anual, custo de posse anual, custo total anual, custo do artigo encomendado, número de encomendas anuais, tempo entre encomendas, stock médio e ponto de encomenda.

Após a introdução dos dados do exemplo anterior, a calculadora apresenta os resultados que se podem ver na Figura 7.8.

Figura 7.8. Calculadora da EOQ

Figura 7.8. Calculadora da EOQ

Uma cópia para avaliação desta calculadora, com duração limitada, pode ser obtida, gratuitamente, da Pine Grove Software, na Web (Pereira, 2006a).

Desconto de Quantidade

Um hipermercado encomenda, mensalmente, a Quantidade Económica de Encomenda EOQ = Q1 = 480 unidades de um produto. O custo de fazer uma encomenda, S, é de 30 UM. O custo de posse, T, é de 15% por UM do custo unitário do produto encomendado e por ano. O custo unitário, C1, do produto encomendado é 10 UM. Então

Número de encomendas anuais = N1 = 12

Custo de encomenda anual = S N1 = 360 UM / ano

Custo de posse anual = Q1 T C1 / 2 = 360 UM / ano

Custo variável anual [Cv (Q)] = S N1 + Q1 T C1 / 2 = 720 UM / ano

Valor do consumo anual = Q1 N1 C1 = 57 600 UM / ano

O hipermercado recebeu uma nova proposta do fornecedor. Este sugere que o hipermercado duplique a quantidade encomendada, oferecendo, em contrapartida, um desconto no preço.

Para que a proposta seja vantajosa, para o hipermercado, o novo custo unitário, C2, do produto tem que satisfazer a seguinte inequação:

C2 ≤ [C1 (N1 + T / 2) / (N1 + T)] + (S N1) / [2 (N1 + T) Q1]

C2 ≤ 10 × 0,9938 + 14,81 / 480

C2 ≤ 9,97 UM

Então:

Quantidade encomendada = Q2 = 2 Q1 = 960 unidades

Numero de encomendas anuais = N2 = N1 / 2 = 6

Custo de encomenda anual = S N2 = 180 UM / ano

Custo de posse anual = Q1 T C2 = 718 UM / ano

Custo variável anual = S N + Q1 T C2 = 898 UM / ano

Valor do consumo anual = 2 Q1 N2 C2 = 57 420 UM / ano

À primeira vista, parece óbvio que o hipermercado deve aceitar a proposta do fornecedor. Os custos variáveis anuais, no entanto, aumentaram de 720 para 898 UM, cerca de 25%, compensados por uma equivalente redução no valor do consumo anual. Esta economia, no entanto, só pode ser conhecida se o fornecedor propuser os dois custos, correspondentes às duas quantidades de encomenda diferentes. Se, por iniciativa do hipermercado ou do fornecedor, este só propuser o custo correspondente ao dobro da quantidade económica de encomenda, não será possível saber em que medida o prejuízo «certo», devido ao aumento dos custos variáveis, é compensado por um «hipotético» desconto no custo do produto. É o que pode acontecer se o hipermercado, em vez de fazer a encomenda económica mensal, por qualquer motivo, só encomendar de dois em dois meses, pagando o preço que o fornecedor lhe cobrar (Rambaux, s.d. e Pereira, 2006b).

Artigos de Baixo Consumo

Sempre que há falta de um determinado artigo num hipermercado, o responsável pela sua reposição desloca-se a um estabelecimento comercial onde o possa adquirir. O custo de fazer uma encomenda, S, é de 30 UM e taxa de posse, T, é de 15% por UM do custo unitário do produto encomendado e por ano. No comércio a retalho, o artigo custa mais 50%, por unidade, do que o hipermercado pagaria se o encomendasse de um fornecedor. Por ano, são gastas 8 UM (A), com o conjunto das deslocações efectuadas, para a compra do artigo de cada vez que este é necessário. O valor do consumo anual, ao preço do retalho, Cr, que justifica a compra do artigo num retalhista, em vez da manutenção em stock é dado por:

Cr ≤ (S – A) / {1 – E [(T / 2) + 1 ] }

com:

E = Fracção que o preço do fornecedor grossista, C, representa do preço do artigo no comércio a retalho, Cr

E = C / Cr ≤ 1

Então, dado que:

S = 30 UM

A = 8 UM

E = 1 / 1,5 = 2 / 3

T = 0,15

tem-se:

Cr ≤ 77,65 UM / ano, em termos do preço a retalho, Cr

ou, atendendo a que Cc = E Cr = (2 / 3) 77,65

Cc ≤ 51,76 UM / ano, em termos do preço por grosso, C

Mantendo S, E e T fixos, pode traçar-se, num gráfico, a equação:

Cr = (30 - A) / (0,85 / 3) = 105,88 - 3,53 A

com o valor do consumo anual, ao preço do retalho, Cr, em ordenadas e, em abcissas, as despesas anuais, A, com o conjunto das deslocações efectuadas, para a compra do artigo de cada vez que este é necessário (Figura 7.9). Acima da recta, justifica-se a manutenção de um stock permanente. Abaixo da recta, deve comprar-se directamente a um retalhista. No caso presente, em que a despesa, A, é de 8 UM, o valor do consumo anual, Cr, é de 77,65 UM / ano, como já se viu (Rambaux, s.d. e Pereira, 2006c).

Figura 7.9. Manter stock ou não manter

Figura 7.9. Manter stock ou não manter

Stocks de Segurança

O Valor do Custo de Ruptura Pode Ser Calculado

Num hipermercado, o custo unitário, C1, de um artigo é de 30 UM, com uma margem de 10 UM. A média diária de vendas é de 3 unidades e, quando há ruptura, as vendas que não são realizadas durante 3 dias representam, portanto, um prejuízo de 90 UM. Existe também um prejuízo adicional de 45 UM devido a uma encomenda especial. O custo de posse, T, é de 15% por UM do custo unitário do produto encomendado e por ano. A periocidade económica de encomenda é mensal, P = 1, e o tempo de aprovisionamento, L, é praticamente nulo. Na Tabela 7.3. encontram-se os valores das vendas mensais durante quatro anos.

Tabela 7.3. Valores das vendas mensais durante quatro anos

Custo unitário da ruptura = R = 90 + 45 = 135 UM

Taxa de posse anual = T = 15 % = 0,15

Periocidade económica de encomenda = P = 1 mês

Tempo de aprovisionamento = L = 0

Stock de segurança = s

Custo anual provável de ruptura do stock = Z1 = (12 / P) R F (s) = 1620 F (s) UM

onde F(s) é a probabilidade da procura real exceder a média, durante o período L + P, em mais de s unidades, isto é, haver uma ruptura de stock. A Tabela 7.4 mostra como se podem calcular os valores de Z1 = 1620 F(s), para vários valores de s.

Tabela 7.4. Cálculo dos custos anuais provaveis de ruptura do stock, Z1

Custo anual de posse do stock de segurança, s, é dado por

Z2 = T C1 s = 4,5 s UM

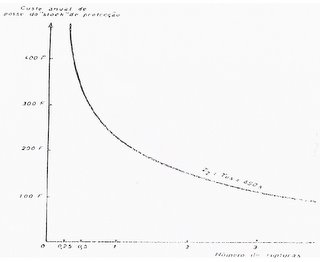

Conhecendo-se os valores de Z1 e Z2 em função de s, é possivel traçar o gráfico da Figura 7.10, no qual se verifica que os custos anuais, Z1 + Z2 têm um valor mínimo para s = 50 unidades. Esta quantidade para o stock de segurança implica um risco de ruptura do stock de 8,3%, por mês, ou seja, o hipermercado tem um risco de ruptura de 0,083 × 12 = 0,996 ≈ 1 ruptura por ano (Rambaux, s.d. e Pereira, 2006d)

Figura 7.10. Custos anuais Z1, Z2 e Z1 + Z2 em função de s

O Valor do Custo de Ruptura Não Pode Ser Calculado

Prosseguindo com o exemplo anterior, mas numa situação onde não se podem calcular os custos de ruptura de stock, pode-se fixar, arbitrariamente, um risco aceitável de ruptura provável por ano, r. Limita-se, assim, o valor dos encargos de ruptura, apesar não se conhecerem em valor absoluto e determina-se o nível do stock de segurança.

Custo unitário = C1 = 30 UM

Taxa de posse anual = T = 15 % = 0,15

Periocidade económica de encomenda, mensal = P = 1

Periodo de aprovisionamento, praticamente nulo = L = 0

Admitindo, por exemplo, um risco de ruptura provável por ano correspondente a r = 1

F(s) = r P / 12 = 1 / 12 = 0,0833

Consultando a Tabela 7.4 do exemplo anterior, observa-se que o valor do nível do stock de segurança é de 50 unidades.

A escolha de r nem sempre é simples. Por vezes, é necessario reduzi-lo consideravelmente. Nalguns casos, embora seja possível calcular o custo de ruptura, pode ser necessário a empresa afastar-se do óptimo económico, adoptando um risco de ruptura inferior. É o que pode acontecer por imperativo de garantias ou nível de qualidade do serviço a prestar aos clientes. Por tudo isto, há que ter em atenção as consequencias dessa opção, visto que o volume do stock de segurança aumenta rapidamente, quando o risco r escolhido diminui.

A partir do exemplo anterior foi elaborada a Tabela 7.5 e o correspondente gráfico, apresentado na Figura 7.11.

Tabela 7.5. Custo anual de posse do stock de segurança

Figura 7.11. Z2 em função do número de rupturas prováveis aceites por ano

Analisando a Tabela 7.5 e a Figura 7.11, pode-se avaliar a rapidez com que o volume do stock de segurança e os encargos de posse aumentam, à medida que se é mais exigente quanto à probabilidade do risco de ruptura. Ambos duplicam quando, em vez de uma ruptura provavel por ano (r = 1), só se aceita uma ruptura provável em cada quatro anos (r = 0,25). Inversamente, se se aceitar que o número anual passe de 1 para 3 rupturas prováveis, tanto o volume do stock de segurança como os custos de posse deste stock diminuem para metade (Rambaux, s.d. e Pereira, 2006e).

O valor do consumo anual (Cc) é um dos custos das existências e depende só da quantidade adquirida por ano e do respectivo preço unitário. Se forem comprados 1 000 kg de uma dada matéria-prima durante o ano (D) e se o preço médio por quilo for, durante esse ano, de 80 UM (C), então

Cc = D × C = 1 000 × 80 = 80 000 UM / ano

Como este custo não varia com a quantidade encomendada, assume a forma indicada na Figura 7.1.

Tratando-se de um custo, há necessidade de o reduzir o mais possível, concentrando as atenções no custo unitário, C. Deve-se reduzir, tanto quanto possível, as compras urgentes, já que nestes casos a prioridade é dada à rapidez do fornecimento e não ao preço mais baixo, podendo, assim, fazer disparar os preços. São de evitar prazos de pagamento demasiado longos, porque também conduzem a preços mais elevados e centralizar as compras, o que aumenta o poder negocial da empresa face aos fornecedores, à medida que aumentam as quantidades adquiridas (Aleixo, 2006b).

O custo de encomenda ou, melhor ainda, de aprovisionamento resulta dos gastos variáveis efectuados directa e indirectamente com a realização de encomendas, tais como: encargos com deslocações, materiais e despesas postais respeitantes ao processamento das encomenda, recepção, ensaios e análise dos artigos encomendados, manutenção das instalações e equipamentos do sector das compras, custos indirectos de contabilidade, telefones e outros. Todos os encargos que variem com o número de encomendas.

A soma dos gastos descritos acima divide-se, então, pelo número total de encomendas (posições de encomenda) efectuadas no período em análise, normalmente um ano, e, assim, obtém-se o custo por encomenda, S, o valor médio para a realização de uma qualquer encomenda.

A variação do número de encomendas implica sempre a alteração dos encargos variáveis, mas ela pode ser tão intensa que implique também uma análise de custos detalhada. Normalmente, no entanto, basta calcular S em função das despesas anuais variáveis mais fáceis de conhecer.

Note-se que se numa encomenda existir mais do que um artigo pedido, então deverá ser considerado o número de artigos encomendados por ano em vez do número de encomendas anual.

Sabendo que, num ano, as posições de encomenda (os vários pedidos expressos nas diferentes notas de encomenda) foram 100 e o total dos encargos foi de 1 100 UM, se o número de unidades compradas anualmente (D) de um artigo for de 1 200 kg e a quantidade encomendada (Q) 100 kg, o custo por encomenda, S, é:

S = 1 100 / 100 = 11 UM

e o custo de aprovisionamento anual, Ca, deste artigo:

Ca = S × D / Q = 11 × 1 200 / 100 = 132 UM.

Quanto maior for a quantidade encomendada (Q), menor é o número de encomendas a realizar. Quando Q = D, só uma encomenda é feita, atingindo-se, assim, o valor mínimo do custo de aprovisionamento anual deste artigo. Por outro lado, se a situação se inverter, ou seja, se a quantidade encomendada diminuir, são feitas mais encomendas e o custo de aprovisionamento anual do artigo aumenta. Esta proporcionalidade inversa, entre o custo de aprovisionamento anual, Ca, de um artigo e a quantidade encomendada, Q, do mesmo artigo, é ilustrada na Figura 7.2 (Aleixo, 2006c):

O aumento significativo, nos dias de hoje, da variedade de produtos, levou a que alguns componentes dos custos logísticos, como o da armazenagem, anteriormente pouco significativos, passassem a ter uma dimensão deveras importante.

Uma elevada percentagem dos custos da actividade de armazenagem são fixos, sendo proporcionais à capacidade instalada. Assim, quer o armazém esteja com uma quantidade reduzida de produtos ou na sua capacidade máxima, a maior parte dos custos de armazenamento continuam a ocorrer, pois na sua grande maioria, estão associados ao espaço físico, aos equipamentos de movimentação, ao pessoal, e aos investimentos em tecnologia.

O custo de posse das existências é constituído por: despesas variáveis relativas aos armazéns, custo do capital imobilizado em existências e desvalorização das existências, podendo situar-se entre os 15% e 25% por UM do custo unitário do artigo encomendado e por ano. Para melhores resultados, devem ser identificados os itens do custo e calculá-los fazendo-os corresponder a cada produto ou cliente.

As despesas variáveis dos armazéns respeitam a: obsolescência, furto e deterioração, impostos, seguros, movimentações, conservação, iluminação e outros. O valor do capital imobilizado em existências determina-se conhecendo o valor médio das existências em armazém ao longo do ano. O custo do capital imobilizado em existências é o custo do financiamento externo a que se tenha recorrido para realizar esse montante ou, dispondo de capitais próprios para o efeito, a receita que se obteria numa aplicação diferente desse capital. Neste caso, tem-se um custo de oportunidade, ou seja, um custo que advém do facto de se ter optado por manter um capital imobilizado em vez de investi-lo noutras aplicações. A desvalorização das existências é determinada a partir dos inventários anuais e pode representar 2% a 10% do capital imobilizado. A soma destas parcelas dividida pelo valor do capital imobilizado em existências é a taxa de posse das existências, T, expressa em fracção (ou percentagem) por UM do custo unitário do artigo encomendado e por ano.

Se, ao longo de um ano, as despesas variáveis do armazém foram de 180 000 UM, o valor médio imobilizado 4 500 000 UM, os juros do capital imobilizado em existências 12%, a desvalorização das existências 4%, então:

T = (100 × 180 000 / 4 500 000) + 12% + 4% = 20% ou 0,2

Multiplicando T pelo custo unitário de cada artigo, C, obtém-se o custo de posse anual por unidade de cada artigo, H = T × C.

O custo de posse anual, Cp calcula-se multiplicando a taxa de posse das existências, T, pelo valor médio das existências, que é o produto do preço unitário do artigo (C) pela existência média (Q / 2):

Cp = T × C × Q / 2

ou, atendendo ao referido acima:

Cp = H × Q / 2

Se, ao longo do ano, a quantidade encomendada, Q, variou, tendo sido, sucessivamente, de 100, 200 e de 300 kg ao custo unitário de 30 UM, então o custo de posse anual das existências médias foi de:

Cp = 0,2 × 30 × 100 / 2 = 300 UM / ano

Cp = 0,2 × 30 × 200 / 2 = 600 UM / ano

Cp = 0,2 × 30 × 300 / 2 = 900 UM / ano

Da fórmula do custo de posse anual deduz-se que aumenta na proporcão directa da quantidade encomendada. Na Figura 7.3 está representada graficamente essa relação do custo de posse, Cp, com a quantidade encomendada, Q (Aleixo, 2006g).

O custo total anual (CT) é a soma do valor do consumo, Cc, custo de aprovisionamento, Ca, e custo de posse, Cp, anuais. Se, durante um ano, se encomendaram 100 lotes (N) de 200 kg (Q) cada, a um preço médio unitário de 50 UM (C), que os custos variáveis da secção de compras totalizaram 2 500 UM e a a taxa de posse das existências é de 19,5% por UM do custo do produto encomendado e por ano, então:

Cc = 100 × 200 × 50 = 1 milhão UM

S = 2 500 / 100 = 25 UM

Ca = 25 × 100 = 2 500 UM

Cp = 0,195 × 50 × 200 / 2 = 975 UM

CT = Cc + Ca + Cp = 1 000 000 + 2 500 + 975 = 1 003 475 UM

Portanto, como irá ser visto (EOQ):

CT = D C + S D / Q + T C Q / 2 (UM / ano)

A representação gráfica de CT será uma curva do tipo da representada na Figura 7.4.

O mínimo custo total corresponde ao lote económico ou quantidade económica de encomenda, e nesse ponto, como se verá (EOQ), o custo de encomenda anual coincide com o custo de posse anual.

A curva do CT tem a forma de uma hipérbole, o que significa que quando nos afastamos do valor da quantidade económica de encomenda, o custo total, embora seja sempre maior, aumenta mais acentuadamente quando nos afastamos para quantidades inferiores do que para quantidades superiores àquele valor.

Esta conclusão é importante porque pode contribuir para a decisão do gestor dos stocks, quando se tem de desviar da aquisição da EOQ. Tal pode acontecer, por exemplo, se este lote for tão diminuto que obrigue o fornecedor a fazer um grande número de entregas ao longo do ano, o que pode desinteressá-lo dessa venda. Se interessar manter esse fornecimento, pode-se comprar uma quantidade maior do que a EOQ e avaliar o acréscimo do CT. Ponderando esse resultado, pode-se, então, tomar a decisão mais conveniente (Aleixo, 2006h).

Análise ABC

Considere-se uma situação em que o aprovisionamento de 25 artigos, com as referências dadas na 2.ª coluna da Tabela 7.1, vai ser analisado pela técnica ABC. Os consumos anuais e custo médio unitário de cada artigo são indicados, respectivamente, na 3.ª e 4.ª colunas da mesma tabela. Na 5.ª e última coluna da Tabela 7.1 é listado o custo anual de cada artigo (Reis, 2005)

| N | Referência do artigo | Consumo anual | Custo médio unitário | Custo anual |

| (unidades) | (UM) | (UM) | ||

| 1 | A1 | 500 | 40 | 20 000 |

| 2 | A2 | 400 | 52 | 20 800 |

| 3 | A3 | 430 | 30 | 12 900 |

| 4 | A4 | 720 | 70 | 50 400 |

| 5 | A5 | 650 | 85 | 55 250 |

| 6 | A6 | 10 000 | 5 600 | 56 000 000 |

| 7 | B1 | 320 | 100 | 32 000 |

| 8 | B2 | 480 | 80 | 38 400 |

| 9 | B3 | 510 | 95 | 48 450 |

| 10 | D1 | 3 125 | 800 | 2 500 000 |

| 11 | D2 | 830 | 93 | 77 190 |

| 12 | D3 | 940 | 92 | 86 480 |

| 13 | D4 | 420 | 35 | 14 700 |

| 14 | D5 | 630 | 23 | 14 490 |

| 15 | D6 | 120 | 57 | 6 840 |

| 16 | D7 | 0 | 62 | 0 |

| 17 | D8 | 200 | 70 | 14 000 |

| 18 | E1 | 700 | 46 | 32 200 |

| 19 | E2 | 2 600 | 750 | 1 950 000 |

| 20 | E3 | 950 | 150 | 142 500 |

| 21 | E4 | 640 | 60 | 38 400 |

| 22 | E5 | 760 | 40 | 30 400 |

| 23 | E6 | 0 | 20 | 0 |

| 24 | F1 | 820 | 200 | 164 000 |

| 25 | F2 | 930 | 250 | 232 500 |

Reordenando os 25 artigos por ordem decrescente do custo anual, pode-se representar, na Tabela 7.2, a nova ordenação das referências (1.ª e 2.ª colunas), com os respectivos custos anuais. Neste exemplo têm-se duas situações extremas. O artigo A6 tem um custo anual muito superior ao seguinte (D1) e não houve qualquer consumo dos artigos D7 e E6. O artigo D1 é analisado separadamente e não é feito qualquer aprovisionamento dos artigos D7 e E6, sendo, portanto, os três artigos excluídos da técnica ABC. O valor acumulado dos custos anuais dos 22 artigos restantes é o que consta na 4.ª coluna da Tabela 7.2. A 5.ª e 6.ª colunas mostram o número e custo anual acumulados dos 22 artigos, em percentagem.

Uma classificação ABC possível dos 22 artigos é considerar aqueles que representam 80 por cento do custo anual acumulado como sendo artigos da Classe A. Os artigos seguintes, que representam 95 por cento do custo anual acumulado, são classificados como sendo da Classe B e os artigos restantes da Classe C. Esta classificação é indicada na última coluna da Tabela 7.2.

| N | Referência do artigo | Custo anual | Custo anual acumulado | Número de artigos acumulados | Custo anual acumulado | Classificação A B C |

| (UM) | (UM) | (%) | (%) | |||

| A6 | 56 000 000 | |||||

| 1 | D1 | 2 500 000 | 2 500 000 | 4,5 | 44,8 | A |

| 2 | E2 | 1 950 000 | 4 450 000 | 9,1 | 79,7 | A |

| 3 | F2 | 232 500 | 4 682 500 | 13,6 | 83,9 | B |

| 4 | F1 | 164 000 | 4 846 500 | 18,2 | 86,8 | B |

| 5 | E3 | 142 500 | 4 989 000 | 22,7 | 89,3 | B |

| 6 | D3 | 86 480 | 5 075 480 | 27,3 | 90,3 | B |

| 7 | D2 | 77 190 | 5 152 670 | 31,8 | 92,3 | B |

| 8 | A5 | 55 250 | 5 207 920 | 36,4 | 93,3 | B |

| 9 | A4 | 50 400 | 5 258 320 | 40,9 | 94,2 | B |

| 10 | B3 | 48 450 | 5 306 770 | 45,5 | 95,0 | B |

| 11 | B2 | 38 400 | 5 345 170 | 50,0 | 95,8 | C |

| 12 | E4 | 38 400 | 5 383 570 | 54,5 | 96,4 | C |

| 13 | E1 | 32 200 | 5 415 770 | 59,1 | 97,0 | C |

| 14 | B1 | 32 000 | 5 447 770 | 63,6 | 97,6 | C |

| 15 | E5 | 30 400 | 5 478 170 | 68,2 | 98,1 | C |

| 16 | A2 | 20 800 | 5 498 970 | 72,7 | 98,5 | C |

| 17 | A1 | 20 000 | 5 518 970 | 77,3 | 98,9 | C |

| 18 | D4 | 14 700 | 5 553 670 | 81,8 | 99,1 | C |

| 19 | D5 | 14 490 | 5 548 160 | 86,4 | 99,4 | C |

| 20 | D8 | 14 000 | 5 562 160 | 90,9 | 99,7 | C |

| 21 | A3 | 12 900 | 5 575 060 | 95,5 | 99,9 | C |

| 22 | D6 | 6 840 | 5 581 900 | 100,0 | 100,0 | C |

| D7 | 0 | |||||

| E6 | 0 | |||||

Esta análise numérica é complementada por uma análise gráfica a que se seguem as conclusões (Aleixo, 2006a).

É possível representar graficamente a repartição dos artigos estudados pelas classes numa curva ABC, marcando em ordenadas o valor acumulado dos consumos anuais e, em abcissas, o número acumulado de artigos consumidos. Cada um destes dados é expresso em percentagem do total (Morais e Oliveira, 2002).

A Figura 7.5 mostra, para cada artigo do exemplo, os respectivos consumos anuais por ordem decrescente e a Figura 7.6 mostra a correspondente curva ABC.

Os artigos da classe A, com um alto valor de procura ou consumo anual, dada a sua importância relativamente aos restantes, justificam atenção e tratamento adequados. Os artigos da classe B, com um valor de procura ou consumo anual intermédio, devem ser controlados de forma mais automatizada. Os artigos da classe C, com um valor de procura ou consumo anual baixo, devem possuir regras de decisão muito simples e automatizadas (Aleixo, 2006d).

A análise ABC dos artigos em armazém é feita considerando o número desses artigos e o valor da existência média (Rambaux, s.d.) ou o valor total da existência (Nunes, 1999) anual ou referente a qualquer outro período de tempo, de cada artigo. O consumo anual é usado para evitar distorções resultantes de alterações sazonais (Tersine, 1988). É frequente verificar-se que a maior parte do valor investido se concentra num número muito diminuto de artigos. Esta relação entre o número de artigos e o valor investido pode ser, aproximadamente, da mesma ordem de grandeza e o aspecto da curva ABC variar pouco, qualquer que sejam as existências analisadas, ramo de actividade ou tipo de empresa.

Muther (1978) admite comportamentos muito diversos para as curvas elaboradas para quantidades de produtos. A curva pode aproximar-se da diagonal a 45º ou tomar uma forma hiperbólica rectangular, de foco cada vez mais próximo do centro. No primeiro caso, todos os produtos são produzidos em quantidades aproximadamente iguais, enquanto que com uma curvatura acentuada, não há dificuldade em separar os produtos em classes que podem ser mais do que três. As curvas podem também apresentar pontos de inflexão, conducentes à identificação de um número variável de classes. Por outro lado, Muther (1978) refere a importância do número absoluto de produtos, que pode ir desde poucos produtos, todos de grande volume, até muitos produtos, todos de pequeno volume.

Os artigos da classe A representam a maior parte do montante investido. São, portanto, geridos de perto, com frequência, tanto fisicamente, como através de outros meios disponíveis, de forma a manter existências baixas. Por exemplo, os indicadores para a avaliação da gestão de existências são preferencialmente aplicados a este grupo de referências (Portal Executivo, s.d.). Existências excessivas destes artigos causam os maiores aumentos nos custos de armazenagem, quer pela quantidade, quer pelo valor unitário ou ambos. Devem ser objecto de cálculos rigorosos, nomeadamente ao nível das previsões, para determinar quanto e quando encomendar, de modo a evitar rupturas. Cada artigo pode ser modelado individualmente e os modelos constantemente actualizados. O relacionamento com os fornecedores é de estimular e preservar. Esta gestão, tão minuciosa quanto se desejar, é, todavia, pouco dispendiosa, dado que se exerce apenas sobre um número relativamente pequeno de artigos, uma baixa percentagem do total. O custo adicional da gestão é compensador (Morais e Oliveira, 2002, Oliveira, s.d. e Pereira, s.d.). Cardoso (2005) faz uma apresentação extensiva da análise dos dados da classificação ABC.

Pelo contrário, é inútil dispensar o mesmo tipo de esforços e de atenção aos numerosos artigos da classe C, de fraco valor de investimento. Um tempo precioso e recursos limitados seriam desperdiçados, sem resultado eficaz. Tal gestão correria o risco de se tornar mais dispendiosa que o próprio valor dos artigos, que representa uma percentagem muito baixa do investimento total. Uma gestão mais ligeira e, por consequência, menos dispendiosa é amplamente satisfatória para a grande maioria dos artigos. Os modelos de gestão podem ser usados para grupos destes artigos. Os níveis de stock de segurança dos artigos da classe C podem ser elevados de forma a minimizar os inconvenientes de eventuais rupturas (Morais e Oliveira, 2002).

Para os artigos da classe B podem ser programados níveis de serviço inferiores e a respectiva informação revista periodicamente, ao longo do ano. Uma análise muito detalhada destes artigos tende a não ser compensadora (Aleixo, 2006e).

A análise ABC é também conhecida por Gestão por Excepção. A identificação de questões prioritárias pode implicar que só seja dada atenção aos elementos da classe A, sendo todos os outros deixados para mais tarde, quando e se houver oportunidade para tal. Esta técnica selectiva consiste em tratar diferentemente os elementos de cada classe e tem sido utilizada em contextos e para fins diferentes em empresas industriais, comerciais ou de prestação de serviços:

quantidade, custo (Rambaux, s.d.), custo de rotura, preço de venda, contribuição para o lucro, rotação e volume dos artigos em armazém na totalidade, consoante os cuidados de armazenagem, por regiões e fornecedor (Nunes, 1999);

inventário rotativo (SAP, s.d.);

quantidade, volume e, mais importante ainda, relação quantidade / volume dos artigos movimentados do / para o armazém (Francis et al., 1992);

classificação de fornecedores (Santos, 1999);

configuração de instalações (Muther, 1978);

criticidade (Bianchi e Saldanha, 2004), gamas de artigos e tecnologias de produção;

programação da produção;

manutenção (CENCAL, s.d.);

clientes em termos de valor e potencial, projectos de retenção;

serviço ao cliente (Arantes, 2004);

mercados e política comercial;

transportes e planeamento da distribuição;

definição de quaisquer prioridades.

A etapa mais trabalhosa da análise ABC é a identificação e recolha de dados dos artigos porque é uma tarefa que envolve um grande número de informações, principalmente em ambientes industriais. Mesmo em empresas de pequena dimensão, pode ter-se alguns milhares de artigos diferentes, com vários tipos de identificação para cada um (Nunes, 1999). O desenvolvimento e a utilização de computadores, cada vez mais baratos e potentes, tem possibilitado o surgimento de programas de utilização mais intuitiva que conduzem ao rápido e fácil processamento de grande volume de dados (Pereira, s.d.). A análise ABC tem que ser repetida sempre que houver qualquer motivo que leve a crer ter-se alterado a importância relativa dos artigos.

A adopção da análise ABC permite, portanto, dosear o esforço de gestão consoante a classe a que os artigos são afectados. Para a aplicar, é necessário separar as existências a gerir em classes formadas com base no(s) critério(s) escolhidos ou cruzamento de critérios. Antes de classificar os artigos, devem ser avaliados outros factores sem serem os financeiros. Algumas destas análises têm que ser elaboradas simultaneamente para que não fiquem por considerar aspectos diferenciados, inerentes aos materiais, quanto à sua utilização, aplicação e aquisição, o que poderia implicar distorções quanto à classificação de importância e estratégias de utilização dos materiais (Pereira, s.d.) Alguns factores importantes podem ser (Tersine, 1988):

1. abastecimento difícil (com tempos de aprovisionamento longo ou irregulares);

2. probabilidade de furto;

3. dificuldade de previsão (grandes flutuações da procura);

4. vida curta (devido a deterioração ou obsolescência);

5. necessidade de muito espaço de armazenagem (muito volumosos);

6. criticidade operacional.

Um outro cuidado que deve ser considerado na utilização da curva ABC é o de averiguar se todos os artigos em análise tiveram um consumo normal, durante o período em estudo, ou se algum deles é um produto novo que pode ter uma grande importância para o desenvolvimento da empresa, que a análise ABC não consegue evidenciar. Ainda outra classe é a dos produtos que a empresa tem que ter em armazém por força das garantias dadas aos clientes. Em ambos os casos, os artigos devem ser afectados a classes próprias, de importância adequada (Lisboa, 2004).

Seguidamente, a cadência a fixar para analisar a situação dos diversos artigos de cada classe deve ser apreciada para cada caso, utilizando processos adequados para a determinar. Importante é examinar com bastante frequência a situação dos artigos da classe A e muito menos, anualmente ou em intervalos mais longos, os artigos da classe C.

Entenda-se que não se trata de examinar no mesmo dia todos os artigos da classe C, pois a tarefa poderia ser impossível. Para esta classe, o trabalho de gestão deve ser distribuído no tempo e efectuado durante cada um dos dias com a periodicidade fixada, consoante um plano preestabelecido que se confundirá com o plano de reaprovisionamento.

Esta gestão revela-se mais segura e económica do que a dispersa igualmente sobre todos os artigos. O responsável pela gestão das existências ficaria então perante o dilema: custo de gestão inadmissível, para ser eficaz, ou desleixo inoperante, para ser económica.

A análise ABC constitui, no entanto, apenas um método de classificar os artigos existentes em armazém. É só um meio de efectuar fácil e economicamente uma verificação de factos. Há ainda que caracterizar a actividade de gestão a desenvolver (Aleixo, 2006f).

Quantidade Económica de Encomenda (EOQ)

A procura de uma determinada marca de sumos num hipermercado é de 1483 unidades por mês. O custo de fazer uma encomenda é de 10 UM. O custo de posse unitário, anual do sumo é de 1 UM. O custo unitário de cada sumo é de 2 UM. O período de aprovisionamento é de 1 semana. Qual é a Quantidade Económica de Encomenda (Economic Order Quantity, EOQ)?

CT = custo total anual (UM / ano) = D C + S D / Q + H Q / 2,

onde:

D = procura anual (unidades / ano);

C = custo unitário (UM / unidade);

S = custo por encomenda (UM);

H = custo de posse unitário anual (UM / unidade ano);

Q = quantidade encomendada (unidades).

Então:

Quantidade Económica de Encomenda = EOQ = (2 D S / H)½ (unidades),

de onde se pode calcular:

custo de encomenda anual (UM / ano) = D S / EOQ;

custo de posse anual (UM / ano) = EOQ H / 2;

com: D S / EOQ = EOQ H / 2;

número de encomendas anuais = N = D / EOQ;

tempo entre encomendas (ano) = T = EOQ / D;

stock médio (unidades) = Qsm = EOQ / 2;

ponto de encomenda (unidades) = ROP = D L;

onde:

L = tempo de aprovisionamento (Lead time).

Então, com:

D = 1483 x 12 = 17 796 unidades / ano;

S = 10 UM;

H = 1 UM / unidade ano;

C = 2 UM;

L = 1 semana = 7 dias;

obtém-se:

Quantidade Económica de Encomenda (EOQ) = 596,59 unidades;

custo anual dos sumos = 35 592 UM / ano;

custo de encomenda anual = 298,3 UM / ano;

custo de posse anual = 298,3 UM / ano;

custo total anual = 36 188,6 UM;

custo dos sumos encomendados = 1 193,2 UM;

número de encomendas anuais = 29,8;

tempo entre encomendas = 0,0335 anos = 12,2 dias;

stock médio = 298,3 unidades;

ponto de encomenda = 342,2 unidades.

A Figura 7.7 representa o comportamento dos stocks ao longo do tempo. Como se pode verificar, está representada uma procura constante, o tempo de aprovisionamento (L), o ponto de encomenda (ROP), o stock médio (Qsm) e a Quantidade Económica de Encomenda (EOQ).

Pressupostos:

procura conhecida e constante;

tempo de aprovisionamento (lead time) conhecido e constante;

duração da recepção do total de encomenda inferior a um dia;

custo unitário fixo;

considerados apenas os custos do produto, de posse e de encomenda;

não são permitidas rupturas de stock (Oliveira, s.d., Pimentel, s.d. e Pereira, 2006a).

Para determinar a Quantidade Económica de Encomenda (EOQ) pode-se utilizar a calculadora SolveIT! da Pine Grove Software (2006). Esta calculadora permite determinar a EOQ, dados o custo de encomenda, procura anual, custo por embalagem, número de unidades por embalagem e custo de posse, expresso em percentagem do custo unitário. Os outros resultados obtidos são: o custo de posse unitário, custo unitário e número de embalagens a comprar correspondentes à EOQ.

Em contrapartida, esta calculadora não determina informação bastante útil como por exemplo: o custo anual do artigo, custo de encomenda anual, custo de posse anual, custo total anual, custo do artigo encomendado, número de encomendas anuais, tempo entre encomendas, stock médio e ponto de encomenda.

Após a introdução dos dados do exemplo anterior, a calculadora apresenta os resultados que se podem ver na Figura 7.8.

Figura 7.8. Calculadora da EOQUma cópia para avaliação desta calculadora, com duração limitada, pode ser obtida, gratuitamente, da Pine Grove Software, na Web (Pereira, 2006a).

Desconto de Quantidade

Um hipermercado encomenda, mensalmente, a Quantidade Económica de Encomenda EOQ = Q1 = 480 unidades de um produto. O custo de fazer uma encomenda, S, é de 30 UM. O custo de posse, T, é de 15% por UM do custo unitário do produto encomendado e por ano. O custo unitário, C1, do produto encomendado é 10 UM. Então

Número de encomendas anuais = N1 = 12

Custo de encomenda anual = S N1 = 360 UM / ano

Custo de posse anual = Q1 T C1 / 2 = 360 UM / ano

Custo variável anual [Cv (Q)] = S N1 + Q1 T C1 / 2 = 720 UM / ano

Valor do consumo anual = Q1 N1 C1 = 57 600 UM / ano

O hipermercado recebeu uma nova proposta do fornecedor. Este sugere que o hipermercado duplique a quantidade encomendada, oferecendo, em contrapartida, um desconto no preço.

Para que a proposta seja vantajosa, para o hipermercado, o novo custo unitário, C2, do produto tem que satisfazer a seguinte inequação:

C2 ≤ [C1 (N1 + T / 2) / (N1 + T)] + (S N1) / [2 (N1 + T) Q1]

C2 ≤ 10 × 0,9938 + 14,81 / 480

C2 ≤ 9,97 UM

Então:

Quantidade encomendada = Q2 = 2 Q1 = 960 unidades

Numero de encomendas anuais = N2 = N1 / 2 = 6

Custo de encomenda anual = S N2 = 180 UM / ano

Custo de posse anual = Q1 T C2 = 718 UM / ano

Custo variável anual = S N + Q1 T C2 = 898 UM / ano

Valor do consumo anual = 2 Q1 N2 C2 = 57 420 UM / ano

À primeira vista, parece óbvio que o hipermercado deve aceitar a proposta do fornecedor. Os custos variáveis anuais, no entanto, aumentaram de 720 para 898 UM, cerca de 25%, compensados por uma equivalente redução no valor do consumo anual. Esta economia, no entanto, só pode ser conhecida se o fornecedor propuser os dois custos, correspondentes às duas quantidades de encomenda diferentes. Se, por iniciativa do hipermercado ou do fornecedor, este só propuser o custo correspondente ao dobro da quantidade económica de encomenda, não será possível saber em que medida o prejuízo «certo», devido ao aumento dos custos variáveis, é compensado por um «hipotético» desconto no custo do produto. É o que pode acontecer se o hipermercado, em vez de fazer a encomenda económica mensal, por qualquer motivo, só encomendar de dois em dois meses, pagando o preço que o fornecedor lhe cobrar (Rambaux, s.d. e Pereira, 2006b).

Artigos de Baixo Consumo

Sempre que há falta de um determinado artigo num hipermercado, o responsável pela sua reposição desloca-se a um estabelecimento comercial onde o possa adquirir. O custo de fazer uma encomenda, S, é de 30 UM e taxa de posse, T, é de 15% por UM do custo unitário do produto encomendado e por ano. No comércio a retalho, o artigo custa mais 50%, por unidade, do que o hipermercado pagaria se o encomendasse de um fornecedor. Por ano, são gastas 8 UM (A), com o conjunto das deslocações efectuadas, para a compra do artigo de cada vez que este é necessário. O valor do consumo anual, ao preço do retalho, Cr, que justifica a compra do artigo num retalhista, em vez da manutenção em stock é dado por:

Cr ≤ (S – A) / {1 – E [(T / 2) + 1 ] }

com:

E = Fracção que o preço do fornecedor grossista, C, representa do preço do artigo no comércio a retalho, Cr

E = C / Cr ≤ 1

Então, dado que:

S = 30 UM

A = 8 UM

E = 1 / 1,5 = 2 / 3

T = 0,15

tem-se:

Cr ≤ 77,65 UM / ano, em termos do preço a retalho, Cr

ou, atendendo a que Cc = E Cr = (2 / 3) 77,65

Cc ≤ 51,76 UM / ano, em termos do preço por grosso, C

Mantendo S, E e T fixos, pode traçar-se, num gráfico, a equação:

Cr = (30 - A) / (0,85 / 3) = 105,88 - 3,53 A

com o valor do consumo anual, ao preço do retalho, Cr, em ordenadas e, em abcissas, as despesas anuais, A, com o conjunto das deslocações efectuadas, para a compra do artigo de cada vez que este é necessário (Figura 7.9). Acima da recta, justifica-se a manutenção de um stock permanente. Abaixo da recta, deve comprar-se directamente a um retalhista. No caso presente, em que a despesa, A, é de 8 UM, o valor do consumo anual, Cr, é de 77,65 UM / ano, como já se viu (Rambaux, s.d. e Pereira, 2006c).

Figura 7.9. Manter stock ou não manterStocks de Segurança

Num hipermercado, o custo unitário, C1, de um artigo é de 30 UM, com uma margem de 10 UM. A média diária de vendas é de 3 unidades e, quando há ruptura, as vendas que não são realizadas durante 3 dias representam, portanto, um prejuízo de 90 UM. Existe também um prejuízo adicional de 45 UM devido a uma encomenda especial. O custo de posse, T, é de 15% por UM do custo unitário do produto encomendado e por ano. A periocidade económica de encomenda é mensal, P = 1, e o tempo de aprovisionamento, L, é praticamente nulo. Na Tabela 7.3. encontram-se os valores das vendas mensais durante quatro anos.

| Mês | J | F | M | A | M | J | J | A | S | O | N | D |

| Ano | ||||||||||||

| I | 110 | 40 | 100 | 50 | 90 | 150 | 50 | 80 | 110 | 160 | 70 | 70 |

| II | 60 | 80 | 90 | 60 | 80 | 110 | 90 | 70 | 80 | 190 | 100 | 90 |

| III | 110 | 120 | 100 | 50 | 120 | 80 | 40 | 70 | 140 | 100 | 50 | 130 |

| IV | 70 | 90 | 70 | 90 | 60 | 80 | 90 | 100 | 120 | 110 | 130 | 60 |

Custo unitário da ruptura = R = 90 + 45 = 135 UM

Taxa de posse anual = T = 15 % = 0,15

Periocidade económica de encomenda = P = 1 mês

Tempo de aprovisionamento = L = 0

Stock de segurança = s

Custo anual provável de ruptura do stock = Z1 = (12 / P) R F (s) = 1620 F (s) UM

onde F(s) é a probabilidade da procura real exceder a média, durante o período L + P, em mais de s unidades, isto é, haver uma ruptura de stock. A Tabela 7.4 mostra como se podem calcular os valores de Z1 = 1620 F(s), para vários valores de s.

| Vendas mensais | Frequências | Frequências acumuladas | Desvios (s) das vendas em relação à média 90 | Z1 | |

| - (%) - | (UM) | ||||

| 190 | 1 | 1 | 2,1 | 100 | 34 |

| 160 | 1 | 2 | 4,1 | 70 | 66,5 |

| 150 | 1 | 3 | 6,3 | 60 | 102 |

| 140 | 1 | 4 | 8,3 | 50 | 134 |

| 130 | 2 | 6 | 12,5 | 40 | 202,5 |

| 120 | 3 | 9 | 18,7 | 30 | 303 |

| 110 | 5 | 14 | 29,2 | 20 | 473 |

| 100 | 5 | 19 | 39,5 | 10 | 640 |

| 90 | 7 | 26 | 54,0 | 0 | 875 |

Custo anual de posse do stock de segurança, s, é dado por

Z2 = T C1 s = 4,5 s UM

Conhecendo-se os valores de Z1 e Z2 em função de s, é possivel traçar o gráfico da Figura 7.10, no qual se verifica que os custos anuais, Z1 + Z2 têm um valor mínimo para s = 50 unidades. Esta quantidade para o stock de segurança implica um risco de ruptura do stock de 8,3%, por mês, ou seja, o hipermercado tem um risco de ruptura de 0,083 × 12 = 0,996 ≈ 1 ruptura por ano (Rambaux, s.d. e Pereira, 2006d)

Prosseguindo com o exemplo anterior, mas numa situação onde não se podem calcular os custos de ruptura de stock, pode-se fixar, arbitrariamente, um risco aceitável de ruptura provável por ano, r. Limita-se, assim, o valor dos encargos de ruptura, apesar não se conhecerem em valor absoluto e determina-se o nível do stock de segurança.

Custo unitário = C1 = 30 UM

Taxa de posse anual = T = 15 % = 0,15

Periocidade económica de encomenda, mensal = P = 1

Periodo de aprovisionamento, praticamente nulo = L = 0

Admitindo, por exemplo, um risco de ruptura provável por ano correspondente a r = 1

F(s) = r P / 12 = 1 / 12 = 0,0833

Consultando a Tabela 7.4 do exemplo anterior, observa-se que o valor do nível do stock de segurança é de 50 unidades.

A escolha de r nem sempre é simples. Por vezes, é necessario reduzi-lo consideravelmente. Nalguns casos, embora seja possível calcular o custo de ruptura, pode ser necessário a empresa afastar-se do óptimo económico, adoptando um risco de ruptura inferior. É o que pode acontecer por imperativo de garantias ou nível de qualidade do serviço a prestar aos clientes. Por tudo isto, há que ter em atenção as consequencias dessa opção, visto que o volume do stock de segurança aumenta rapidamente, quando o risco r escolhido diminui.

A partir do exemplo anterior foi elaborada a Tabela 7.5 e o correspondente gráfico, apresentado na Figura 7.11.

Analisando a Tabela 7.5 e a Figura 7.11, pode-se avaliar a rapidez com que o volume do stock de segurança e os encargos de posse aumentam, à medida que se é mais exigente quanto à probabilidade do risco de ruptura. Ambos duplicam quando, em vez de uma ruptura provavel por ano (r = 1), só se aceita uma ruptura provável em cada quatro anos (r = 0,25). Inversamente, se se aceitar que o número anual passe de 1 para 3 rupturas prováveis, tanto o volume do stock de segurança como os custos de posse deste stock diminuem para metade (Rambaux, s.d. e Pereira, 2006e).

© 2004 by Virgílio A. P. Machado

![]()

![]()

0 Comments:

Post a Comment

<< Home