IV. Marketing, Estratégia e Gestão de Risco

Apesar de distintas, as funções de marketing e logística têm em comum a preocupação com os clientes, cabendo ao marketing a gestão da procura, enquanto a logística é responsável pela entrega. Assim, o marketing gere a relação da empresa com o mercado onde actua, compatibilizando, desse modo, os objectivos da empresa com as necessidades dos clientes, o que exige a disponibilidade dos produtos nos pontos de venda, função que é assegurada pela logística (Moura, 2006).

A separação das funções de marketing e logística não deve ser interpretada como querendo dizer que operam independentemente. Ambas são essenciais para agregar valor para os clientes.

A articulação da logística com o marketing requer um entendimento nem sempre fácil. Para alguns responsáveis do marketing, o importante é vender, fechar contratos, sem se preocuparem como se cumpre depois. O reverso é que alguns responsáveis pela logística não ponderam devidamente importantes elementos do marketing, tais como o posicionamento ou a quota de mercado.

O desafio está, essencialmente, na mudança das organizações por funções (do tipo: «tu fazes isto, que eu faço aquilo»), para organizações geridas por processo, em que há responsabilidade conjunta pelos resultados gerados.

A logística e o marketing complementam-se para satisfazerem a procura. Quando os clientes se dirigem aos pontos de venda, é necessário que aí encontrem o bem ou serviço de que necessitam, nas condições adequadas.

Esta convergência da logística com o marketing é designada por logística comercial, correspondendo a uma simbiose entre o marketing e a logística, com um impacto sobre a força das vendas da empresa (Silveira, 2006).

A estratégia tem a ver com o conhecimento do onde, quando, porquê e quando; com o futuro que tanto pode ser amanhã, como dentro de alguns anos, a mais longo prazo. Envolve decisões vitais, de largo alcance, quando os horizontes temporais da decisão estão cada vez mais próximos, o tempo se configura como um bem precioso cada vez mais escasso e os espaços físicos também são cada vez mais acessíveis e transponíveis (Neto, 2006).

A logística é a fonte de vantagens competitivas no acesso e fidelização de clientes, através da prestação global de serviços qualificados e a baixo custo, influenciando decisivamente as estratégias das empresas.

Porque é que as empresas, nomeadamente as cadeias de hipermercados se preocupam tanto com a logística? Analisando os tópicos seguintes, podem-se encontrar algumas respostas.

Ao incorporar e utilizar conceitos de marketing, qualidade, finanças e planeamento, a logística tornou-se uma área multinacional, aumentando desta forma a eficiência e a eficácia da gestão. A logística é capaz de responder às necessidades internas da empresa e, ao mesmo tempo, responder os desejos dos clientes.

Com o tempo, a logística passou a preocupar-se com um maior número de actividades, deixando de ser vista como actividade operacional para tornar-se estratégica. A logística deve ser considerada nas decisões importantes e receber a atenção dos gestores de topo da empresa.

Inicialmente, a logística era tratada de forma funcional. Agora passou a integrar as diversas funções internas da empresa funcionando como elo de ligação entre clientes e fornecedores.

A logística preocupa-se com a gestão dos fluxos. O fluxo dos materiais inicia-se no fornecedor e termina na entrega ao consumidor final. O fluxo das informações tem um sentido inverso ao anterior. Para sincronizar e racionalizar estes fluxos, a logística procura, simultaneamente, reduzir as existências e aumentar a disponibilidade dos produtos. Essa sinergia favorece, também, o fluxo financeiro da empresa (Alesly, 2006).

Mercearia Seca

Mercado Mundial

Açúcar

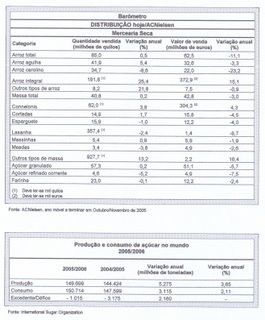

De acordo com uma previsão apresentada pela International Sugar Organization (ISO), a produção mundial de açúcar, em 2005/06, terá um défice de 1 015 milhões de toneladas face ao consumo mundial esperado. Para satisfazer as necessidades da população mundial, devem ser disponibilizadas 1 389 milhões de toneladas de açúcar existente em stock.

Produção:

um crescimento de 3,65%, em relação a 2004/05, atingindo 149 699 milhões de toneladas em 2005/06.

Consumo:

um aumento de 2,11%, em relação a 2004/05, para 150 714 milhões de toneladas em 2005/06.

Mercado Português

Segundo dados publicados pela ACNielsen, referentes a Out./Nov. de 2005, a situação era a seguinte:

Açúcar

Açúcar Granulado

O volume de vendas aumentou 0,2%, para 57,2 milhões de Kg de produto.

O valor das vendas diminuiu 5,7%, para 5,1 milhões de Euros.

Açúcar Refinado Corrente

O volume de vendas sofreu uma descida de 7,5%, fixando-se em 4,8 milhões de Kg.

O valor das vendas foi de 5,2% menos, descendo para 4,6 milhões de Euros.

Farinha

O volume de vendas apresenta uma queda de 0,1%, com a comercialização de 23 milhões de Kg.

Em valor as vendas caíram 2,4%, para 12,2 milhões de Euros.

Arroz

As vendas cresceram apenas 0,5%, com 85 milhões de Kg.

Uma descida acentuada de 11,1% no valor das vendas, para 62,5 milhões de Euros.

Estes dados reflectem uma significativa descida do preço do arroz nas lojas de distribuição moderna.

Arroz Agulha

Registou-se um aumento de 5,4%, alcançado o volume de vendas de 41,9 milhões de Kg.

O valor das vendas teve uma queda de 3,3%, com um total de vendas de 32,6 milhões de Euros, o que corresponde a 52% do mercado nacional de arroz.

Arroz Carolino

A comercialização sofreu uma descida em quantidade de 5,4%, para 34,7 milhões de Kg.

O valor das vendas foi onde se verificou uma queda mais acentuada de 23,2%, atingiu apenas 22 milhões de Euros.

Arroz Integral

As vendas apresentam uma variação anual positiva em valor e em volume.

Em volume cresce 15,4%, para 191,8 milhares de Kg.

Em valor sobe 15,1%, atingindo os 372,6 milhares de Euros;

Outros Tipos de Arroz

Representam cerca de 10% do mercado português de arroz.

O volume de vendas apresenta uma variação anual positiva de 21,8%, atingindo os 8,2 milhões de Kg.

O valor das vendas teve uma variação anual negativa de 0,9%, descendo para 7,5 milhões de Euros.

Massas

Verificou-se um aumento das vendas em quantidade de 0,2%, com 40,8 milhões de Kg.

O total das vendas diminuiu, em valor, de 3%, com 42,8 milhões de Euros.

Esparguete

Sofreu uma variação anual negativa nas vendas, tanto em volume, como em valor.

Menos 1% em volume, com 15,9 milhões de Kg.

O valor das vendas apresentou uma queda de 4%, com um valor total de 12,2 milhões de Euros.

Cortadas

Atingindo um crescimento de 1,7%, com a comercialização de 14,9 milhões de Kg.

As vendas, em valor, desceram 4,5%, para 15,8 milhões de Euros.

Cannelonis

Tiveram um crescimento em volume e valor de 3,8% e 4,3%, respectivamente.

As vendas atingiram os 62 mil Kg, com um valor de 304,3 mil Euros.

Massinhas

O mercado gerou um crescimento de 3,8%, com 5,4 milhões de Kg.

O valor das vendas caíu 1,9%, para 5,9 milhões de Euros.

Lasanha

As quantidades vendidas diminuíram 2,4%, com 357,4 milhares de Kg.

O resultado das vendas, em valor, apresenta também uma descida de 9,7%, com 1,5 milhões de Euros.

Meadas

As vendas sofreram uma redução de 3,8%, em quantidade, e 2,6%, em valor.

Ficaram-se pelos 3,4 milhões de Kg e 4,9 milhões de Euros.

Outros Tipos de Massas

A comercialização deste segmento atingiu um crescimento significativo de 16,4% em volume e 13,2% em valor.

O volume estimado foi de 927,7 milhares de Kg, representando um valor de 2,2 milhões de Euros.

A tabela seguinte resume os valores referidos acima (Carla M, 2006a).

(carregar com o cursor na figura para ver em tamanho grande)

(carregar com o cursor na figura para ver em tamanho grande)

Cosmética

Mercado Mundial

Segundo um relatório publicado pela Euromonitor International (Richmond, 2006), o aparecimento das megabrands no mercado internacional de cosmética que marcou o ano de 2005, está a levar muitos fabricantes a oferecerem as suas marcas em novos sectores de mercado e com novas categorias de produto, tendo como objectivo aumentar as vendas chegando a um maior número de consumidores.

O desenvolvimento na área da megabrand já se verificou nos segmentos da maquilhagem, pele, cabelo e perfumes. Como exemplos tem-se a Shiseido com a sua nova megabrand Maquillage e a Estée Lauder com o lançamento da True para tratamentos de cabelos, sob a marca Clinique. De acordo com a previsão de Richmond (2006), a estratégia da megabrand será adoptada por outros fabricantes, ao longo deste ano.

Megabrand é uma marca que se estende a várias classes de produtos, de modo a que os consumidores possam encontrar relações entre os produtos. Uma megabrand pode ultrapassar as estruturas de categorização existentes e alargar a marca de formas novas (Woodgrange Technologies, s.d.).

Mercado Português

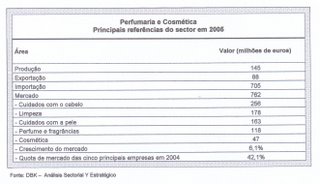

O mercado português de perfumaria e cosmética em 2005 representou mais de 760 milhões de euros, revelando um crescimento de 6,1% em comparação ao ano anterior, segundo refere um estudo publicado pela DBK (2005)

Produção nacional

A produção nacional no sector de perfumaria e cosmética alcançou os 145 milhões de euros. No mercado nacional, o segmento de nmaior importância é o dos cuidados com o cabelo, com uma quota de 34%, correspondente a 256 milhões de euros, seguido pelos segmentos de limpeza e de cuidados com a pele, com 178 e 163 milhões de euros,respetivamente.

Importação

Os produtos importados representaram 90% da quota de mercado, tendo os principais fornecedores, França e Espanha, uma quota conjunta de 60%.

Exportação

A exportação atingiu o total de 88 milhões de euros.

A tabela seguinte resume os valores referidos acima.

(carregar com o cursor na figura para ver em tamanho grande)

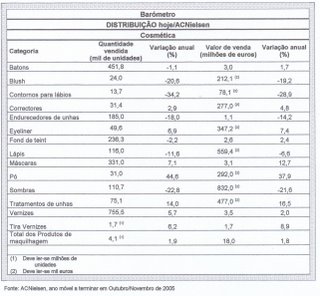

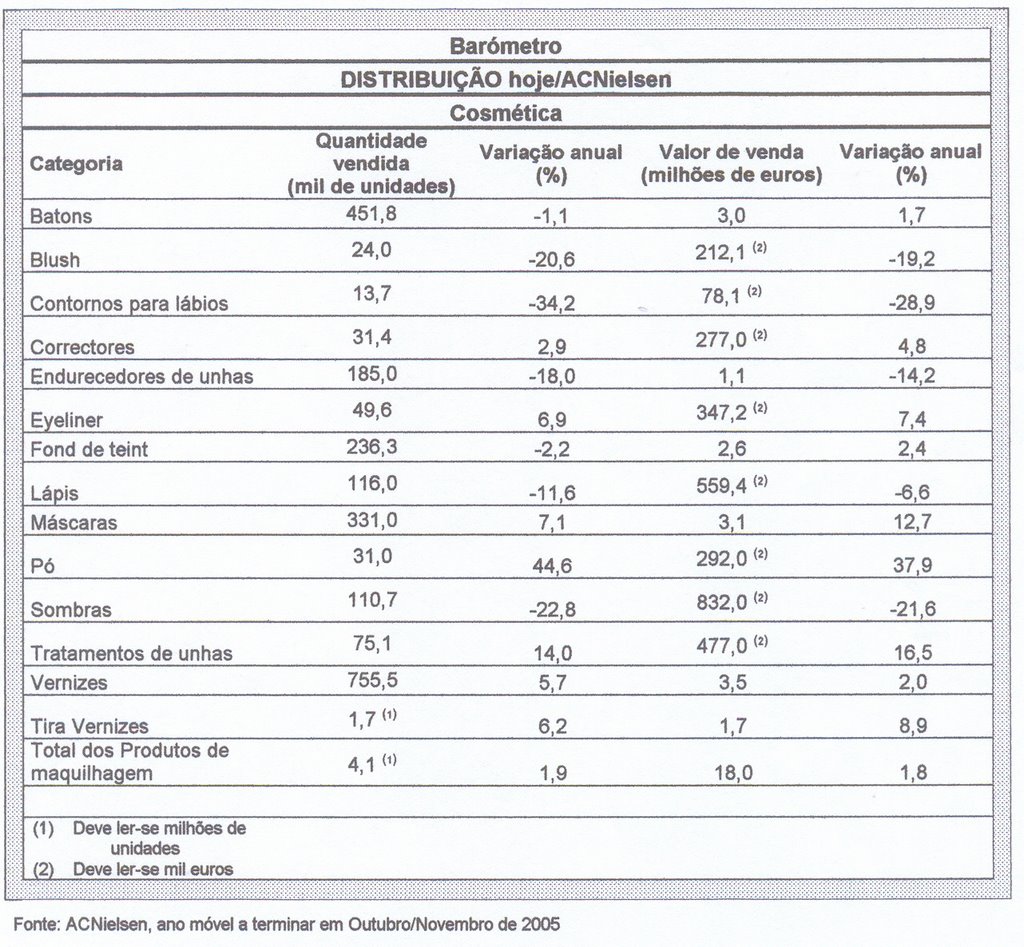

Nas lojas da distribuição moderna portuguesa, de acordo com os dados apresentados pela ACNielsen referentes ao mesmo ano de 2005, a comercialização dos produtos de maquilhagem atingiu os 18 milhões de euros, com a venda de 4,1 milhões de unidades. As vendas apresentaram, em comparação com o ano anterior, uma variação positiva em valor e em volume de mais 1,8% e 1,9%, respectivamente.

Tira verniz

As vendas atingiram os 1,7 milhões de unidades, mais 6,2% que no ano anterior, equivalentes a 1,7 milhões de euros, mais 8,9 que em 2004.

Este produto foi o mais vendido no segmento da cosmética.

Vernizes

O volume de vendas foi de 755,5 mil unidades, com um total 3,5 milhões de euros.

Face aos resultados obtidos no ano anterior, venderam-se mais 5,7% unidaddes e o valor das vendas aumentou mais 2%.

Tratamento de unhas

As vendas em quantidades atingiram as 75,1 mil unidades, mais 14% que o ano anterior.

O valor correspondente foi de 476,6 mil euros, um crescimento de 16,5%.

Endurecedor de unhas

As vendas sofreram uma acentuada queda, menos 18% em quantidade e 14,2% em valor.

O volume de vendas foi de 185 mil unidades, equivalentes a 1,1 milhões de euros.

Blush

As vendas em volume e valor registaram uma queda significativa, respectivamente de 20,6% e 19,2%.

Foram vendidas 24 mil unidades, com um valor total de 212 mil euros.

Batons

As vendas alcançaram as 451,8 mil unidades, o que equivale a mais de 3 milhões de euros.

Verificou-se, assim, uma descida, em volume, de 1,1% e um crescimento, em valor, de 1,7%.

Lápis

Este produto apresentou uma variação negativa, quer em quantidade, menos 11,6%, quer em valor, menos 6,6%.

As vendas foram de 115,9 mil unidades, com um total de 559,4 mil euros.

Máscaras

O volume de vendas atingiu as 331 mil máscaras, mais 7,1% que o ano anterior.

Em valor aumentou 12,7%, o correspondente a 3,1 milhões de euros.

Contorno para lábios

Registou a maior queda de vendas:, 34,2% em volume e 28% em valor.

Foram vendidas apenas 13,7 mil unidades, com o valor total de 78,1 mil euros.

Este produto, foi o que apresentou menor desempenho comercial.

Correctores

As vendas atingiram as 31,4 unidades, o que corresponde a 277 mil euros.

A variação anual registou um crescimento em volume de 2,9% e em valor de 4,8%.

Pó

O volume de vendas aumentou significativamente, 44,6%, com a comercialização de cerca de 31 mil unidades de pó.

O valor das vendas teve um crescimento menos significativo de 37,9%, com 292 mil euros.

Eyeliners

O volume de vendas teve uma variação positiva de 6,9%, atingindo assim as 49,6 mil unidades.

O valor equivalente foi de 347,2 mil euros, um aumento de 7,4%, em relação ao ano anterior.

Sombra

As quantidades das vendas foram de 110,7 unidades, com um valor total de 831,8 mil euros.

Os resultados indicam uma descida acentuada de 21,6%, em valor, e 22,8%, em volume.

Fond-de-teint

Baixou o volume de vendas de 2,2%, com 236,3 mil unidades.

Em valor registou um incremento de 2,4%, alcançando os 2,6 milhões de euros.

A tabela seguinte resume os valores referidos acima (Carla M, 2006b).

(carregar com o cursor na figura para ver em tamanho grande)

O tema de capa da revista Logística Moderna, de Novembro de 2005, foi a gestão de risco e fiabilidade da cadeia de abastecimento (Gestão, 2005).

Após referir a importância da gestão da cadeia de abastecimento para a produção de bens e serviços, o artigo cita um estudo realizado pelo Aberdeen Group que apurou ser a gestão de risco e fiabilidade o que mais importa para a função de abastecimento, assim como a tendência da evolução desses riscos.

Alerta para que situações imprevistas podem causar a paralisação da produção, dando como exemplo o que se passou na sequência da passagem do furacão Catrina por Nova Orleães. Lista os problemas mais comuns resultantes das interrupções ou paragens da cadeia de abastecimento, assim como as suas consequências. São referidos dois exemplos de perdas graves sofridas pela Ford e Coca-Cola, causadas por interrupções ou crises na cadeia de abastecimento.

É abordada a falta de visão estratégica da gestão de risco no abastecimento por parte das empresas, em resultado de uma atitude reactiva da organização, inexistência de dados, procedimentos e sistemas de medição do desempenho dos fornecedores ou do risco da cadeia, assim como outras questões de relevo, que incluem a falta de competências e modelos de apoio à decisão que permitam calcular e fazer previsões sobre os riscos.

O estudo das melhores práticas pelo Aberdeen Group permitiu observar cinco princípios na gestão de risco da cadeia de abastecimento. A importância de estabelecer medidas e procedimentos para o caso de haver problemas na cadeia de abastecimento é exemplificada com um caso da Ericsson, cujo programa de gestão de riscos começou pela determinação dos níveis de risco de cada matéria prima básica, baseando-se na importância, quantidade disponível, número de fornecedores e tempo gasto no acesso a fontes alternativas de abastecimento ou na alteração do produto. Por a gestão de risco não ser um elemento estático ou isolado, obriga a um alinhamento transversal das várias funções dentro da empresa. O caso da IKEA é citado como exemplo de equilíbrio adequado entre custo e risco, sendo salientada a importância das tecnologias de informação, capacidade de entendimento e melhoria contínua dos fornecedores.

O artigo conclui com recomendações às empresas no âmbito da gestão de risco, conforme o nível de desenvolvimento das suas estratégias neste campo, dadas as indicações do surgimento da gestão de risco como um dos principais factores de diferenciação competitiva (Rentes, 2006).

A separação das funções de marketing e logística não deve ser interpretada como querendo dizer que operam independentemente. Ambas são essenciais para agregar valor para os clientes.

A articulação da logística com o marketing requer um entendimento nem sempre fácil. Para alguns responsáveis do marketing, o importante é vender, fechar contratos, sem se preocuparem como se cumpre depois. O reverso é que alguns responsáveis pela logística não ponderam devidamente importantes elementos do marketing, tais como o posicionamento ou a quota de mercado.

O desafio está, essencialmente, na mudança das organizações por funções (do tipo: «tu fazes isto, que eu faço aquilo»), para organizações geridas por processo, em que há responsabilidade conjunta pelos resultados gerados.

A logística e o marketing complementam-se para satisfazerem a procura. Quando os clientes se dirigem aos pontos de venda, é necessário que aí encontrem o bem ou serviço de que necessitam, nas condições adequadas.

Esta convergência da logística com o marketing é designada por logística comercial, correspondendo a uma simbiose entre o marketing e a logística, com um impacto sobre a força das vendas da empresa (Silveira, 2006).

A estratégia tem a ver com o conhecimento do onde, quando, porquê e quando; com o futuro que tanto pode ser amanhã, como dentro de alguns anos, a mais longo prazo. Envolve decisões vitais, de largo alcance, quando os horizontes temporais da decisão estão cada vez mais próximos, o tempo se configura como um bem precioso cada vez mais escasso e os espaços físicos também são cada vez mais acessíveis e transponíveis (Neto, 2006).

A logística é a fonte de vantagens competitivas no acesso e fidelização de clientes, através da prestação global de serviços qualificados e a baixo custo, influenciando decisivamente as estratégias das empresas.

Porque é que as empresas, nomeadamente as cadeias de hipermercados se preocupam tanto com a logística? Analisando os tópicos seguintes, podem-se encontrar algumas respostas.

Ao incorporar e utilizar conceitos de marketing, qualidade, finanças e planeamento, a logística tornou-se uma área multinacional, aumentando desta forma a eficiência e a eficácia da gestão. A logística é capaz de responder às necessidades internas da empresa e, ao mesmo tempo, responder os desejos dos clientes.

Com o tempo, a logística passou a preocupar-se com um maior número de actividades, deixando de ser vista como actividade operacional para tornar-se estratégica. A logística deve ser considerada nas decisões importantes e receber a atenção dos gestores de topo da empresa.

Inicialmente, a logística era tratada de forma funcional. Agora passou a integrar as diversas funções internas da empresa funcionando como elo de ligação entre clientes e fornecedores.

A logística preocupa-se com a gestão dos fluxos. O fluxo dos materiais inicia-se no fornecedor e termina na entrega ao consumidor final. O fluxo das informações tem um sentido inverso ao anterior. Para sincronizar e racionalizar estes fluxos, a logística procura, simultaneamente, reduzir as existências e aumentar a disponibilidade dos produtos. Essa sinergia favorece, também, o fluxo financeiro da empresa (Alesly, 2006).

Mercado Mundial

De acordo com uma previsão apresentada pela International Sugar Organization (ISO), a produção mundial de açúcar, em 2005/06, terá um défice de 1 015 milhões de toneladas face ao consumo mundial esperado. Para satisfazer as necessidades da população mundial, devem ser disponibilizadas 1 389 milhões de toneladas de açúcar existente em stock.

Produção:

um crescimento de 3,65%, em relação a 2004/05, atingindo 149 699 milhões de toneladas em 2005/06.

Consumo:

um aumento de 2,11%, em relação a 2004/05, para 150 714 milhões de toneladas em 2005/06.

Mercado Português

Segundo dados publicados pela ACNielsen, referentes a Out./Nov. de 2005, a situação era a seguinte:

Açúcar Granulado

O volume de vendas aumentou 0,2%, para 57,2 milhões de Kg de produto.

O valor das vendas diminuiu 5,7%, para 5,1 milhões de Euros.

Açúcar Refinado Corrente

O volume de vendas sofreu uma descida de 7,5%, fixando-se em 4,8 milhões de Kg.

O valor das vendas foi de 5,2% menos, descendo para 4,6 milhões de Euros.

O volume de vendas apresenta uma queda de 0,1%, com a comercialização de 23 milhões de Kg.

Em valor as vendas caíram 2,4%, para 12,2 milhões de Euros.

As vendas cresceram apenas 0,5%, com 85 milhões de Kg.

Uma descida acentuada de 11,1% no valor das vendas, para 62,5 milhões de Euros.

Estes dados reflectem uma significativa descida do preço do arroz nas lojas de distribuição moderna.

Arroz Agulha

Registou-se um aumento de 5,4%, alcançado o volume de vendas de 41,9 milhões de Kg.

O valor das vendas teve uma queda de 3,3%, com um total de vendas de 32,6 milhões de Euros, o que corresponde a 52% do mercado nacional de arroz.

Arroz Carolino

A comercialização sofreu uma descida em quantidade de 5,4%, para 34,7 milhões de Kg.

O valor das vendas foi onde se verificou uma queda mais acentuada de 23,2%, atingiu apenas 22 milhões de Euros.

Arroz Integral

As vendas apresentam uma variação anual positiva em valor e em volume.

Em volume cresce 15,4%, para 191,8 milhares de Kg.

Em valor sobe 15,1%, atingindo os 372,6 milhares de Euros;

Outros Tipos de Arroz

Representam cerca de 10% do mercado português de arroz.

O volume de vendas apresenta uma variação anual positiva de 21,8%, atingindo os 8,2 milhões de Kg.

O valor das vendas teve uma variação anual negativa de 0,9%, descendo para 7,5 milhões de Euros.

Verificou-se um aumento das vendas em quantidade de 0,2%, com 40,8 milhões de Kg.

O total das vendas diminuiu, em valor, de 3%, com 42,8 milhões de Euros.

Esparguete

Sofreu uma variação anual negativa nas vendas, tanto em volume, como em valor.

Menos 1% em volume, com 15,9 milhões de Kg.

O valor das vendas apresentou uma queda de 4%, com um valor total de 12,2 milhões de Euros.

Cortadas

Atingindo um crescimento de 1,7%, com a comercialização de 14,9 milhões de Kg.

As vendas, em valor, desceram 4,5%, para 15,8 milhões de Euros.

Cannelonis

Tiveram um crescimento em volume e valor de 3,8% e 4,3%, respectivamente.

As vendas atingiram os 62 mil Kg, com um valor de 304,3 mil Euros.

Massinhas

O mercado gerou um crescimento de 3,8%, com 5,4 milhões de Kg.

O valor das vendas caíu 1,9%, para 5,9 milhões de Euros.

Lasanha

As quantidades vendidas diminuíram 2,4%, com 357,4 milhares de Kg.

O resultado das vendas, em valor, apresenta também uma descida de 9,7%, com 1,5 milhões de Euros.

Meadas

As vendas sofreram uma redução de 3,8%, em quantidade, e 2,6%, em valor.

Ficaram-se pelos 3,4 milhões de Kg e 4,9 milhões de Euros.

Outros Tipos de Massas

A comercialização deste segmento atingiu um crescimento significativo de 16,4% em volume e 13,2% em valor.

O volume estimado foi de 927,7 milhares de Kg, representando um valor de 2,2 milhões de Euros.

A tabela seguinte resume os valores referidos acima (Carla M, 2006a).

(carregar com o cursor na figura para ver em tamanho grande)

(carregar com o cursor na figura para ver em tamanho grande)Cosmética

Mercado Mundial

Segundo um relatório publicado pela Euromonitor International (Richmond, 2006), o aparecimento das megabrands no mercado internacional de cosmética que marcou o ano de 2005, está a levar muitos fabricantes a oferecerem as suas marcas em novos sectores de mercado e com novas categorias de produto, tendo como objectivo aumentar as vendas chegando a um maior número de consumidores.

O desenvolvimento na área da megabrand já se verificou nos segmentos da maquilhagem, pele, cabelo e perfumes. Como exemplos tem-se a Shiseido com a sua nova megabrand Maquillage e a Estée Lauder com o lançamento da True para tratamentos de cabelos, sob a marca Clinique. De acordo com a previsão de Richmond (2006), a estratégia da megabrand será adoptada por outros fabricantes, ao longo deste ano.

Megabrand é uma marca que se estende a várias classes de produtos, de modo a que os consumidores possam encontrar relações entre os produtos. Uma megabrand pode ultrapassar as estruturas de categorização existentes e alargar a marca de formas novas (Woodgrange Technologies, s.d.).

Mercado Português

O mercado português de perfumaria e cosmética em 2005 representou mais de 760 milhões de euros, revelando um crescimento de 6,1% em comparação ao ano anterior, segundo refere um estudo publicado pela DBK (2005)

A produção nacional no sector de perfumaria e cosmética alcançou os 145 milhões de euros. No mercado nacional, o segmento de nmaior importância é o dos cuidados com o cabelo, com uma quota de 34%, correspondente a 256 milhões de euros, seguido pelos segmentos de limpeza e de cuidados com a pele, com 178 e 163 milhões de euros,respetivamente.

Os produtos importados representaram 90% da quota de mercado, tendo os principais fornecedores, França e Espanha, uma quota conjunta de 60%.

A exportação atingiu o total de 88 milhões de euros.

A tabela seguinte resume os valores referidos acima.

Nas lojas da distribuição moderna portuguesa, de acordo com os dados apresentados pela ACNielsen referentes ao mesmo ano de 2005, a comercialização dos produtos de maquilhagem atingiu os 18 milhões de euros, com a venda de 4,1 milhões de unidades. As vendas apresentaram, em comparação com o ano anterior, uma variação positiva em valor e em volume de mais 1,8% e 1,9%, respectivamente.

As vendas atingiram os 1,7 milhões de unidades, mais 6,2% que no ano anterior, equivalentes a 1,7 milhões de euros, mais 8,9 que em 2004.

Este produto foi o mais vendido no segmento da cosmética.

O volume de vendas foi de 755,5 mil unidades, com um total 3,5 milhões de euros.

Face aos resultados obtidos no ano anterior, venderam-se mais 5,7% unidaddes e o valor das vendas aumentou mais 2%.

As vendas em quantidades atingiram as 75,1 mil unidades, mais 14% que o ano anterior.

O valor correspondente foi de 476,6 mil euros, um crescimento de 16,5%.

As vendas sofreram uma acentuada queda, menos 18% em quantidade e 14,2% em valor.

O volume de vendas foi de 185 mil unidades, equivalentes a 1,1 milhões de euros.

As vendas em volume e valor registaram uma queda significativa, respectivamente de 20,6% e 19,2%.

Foram vendidas 24 mil unidades, com um valor total de 212 mil euros.

As vendas alcançaram as 451,8 mil unidades, o que equivale a mais de 3 milhões de euros.

Verificou-se, assim, uma descida, em volume, de 1,1% e um crescimento, em valor, de 1,7%.

Este produto apresentou uma variação negativa, quer em quantidade, menos 11,6%, quer em valor, menos 6,6%.

As vendas foram de 115,9 mil unidades, com um total de 559,4 mil euros.

O volume de vendas atingiu as 331 mil máscaras, mais 7,1% que o ano anterior.

Em valor aumentou 12,7%, o correspondente a 3,1 milhões de euros.

Registou a maior queda de vendas:, 34,2% em volume e 28% em valor.

Foram vendidas apenas 13,7 mil unidades, com o valor total de 78,1 mil euros.

Este produto, foi o que apresentou menor desempenho comercial.

As vendas atingiram as 31,4 unidades, o que corresponde a 277 mil euros.

A variação anual registou um crescimento em volume de 2,9% e em valor de 4,8%.

O volume de vendas aumentou significativamente, 44,6%, com a comercialização de cerca de 31 mil unidades de pó.

O valor das vendas teve um crescimento menos significativo de 37,9%, com 292 mil euros.

O volume de vendas teve uma variação positiva de 6,9%, atingindo assim as 49,6 mil unidades.

O valor equivalente foi de 347,2 mil euros, um aumento de 7,4%, em relação ao ano anterior.

As quantidades das vendas foram de 110,7 unidades, com um valor total de 831,8 mil euros.

Os resultados indicam uma descida acentuada de 21,6%, em valor, e 22,8%, em volume.

Baixou o volume de vendas de 2,2%, com 236,3 mil unidades.

Em valor registou um incremento de 2,4%, alcançando os 2,6 milhões de euros.

A tabela seguinte resume os valores referidos acima (Carla M, 2006b).

O tema de capa da revista Logística Moderna, de Novembro de 2005, foi a gestão de risco e fiabilidade da cadeia de abastecimento (Gestão, 2005).

Após referir a importância da gestão da cadeia de abastecimento para a produção de bens e serviços, o artigo cita um estudo realizado pelo Aberdeen Group que apurou ser a gestão de risco e fiabilidade o que mais importa para a função de abastecimento, assim como a tendência da evolução desses riscos.

Alerta para que situações imprevistas podem causar a paralisação da produção, dando como exemplo o que se passou na sequência da passagem do furacão Catrina por Nova Orleães. Lista os problemas mais comuns resultantes das interrupções ou paragens da cadeia de abastecimento, assim como as suas consequências. São referidos dois exemplos de perdas graves sofridas pela Ford e Coca-Cola, causadas por interrupções ou crises na cadeia de abastecimento.

É abordada a falta de visão estratégica da gestão de risco no abastecimento por parte das empresas, em resultado de uma atitude reactiva da organização, inexistência de dados, procedimentos e sistemas de medição do desempenho dos fornecedores ou do risco da cadeia, assim como outras questões de relevo, que incluem a falta de competências e modelos de apoio à decisão que permitam calcular e fazer previsões sobre os riscos.

O estudo das melhores práticas pelo Aberdeen Group permitiu observar cinco princípios na gestão de risco da cadeia de abastecimento. A importância de estabelecer medidas e procedimentos para o caso de haver problemas na cadeia de abastecimento é exemplificada com um caso da Ericsson, cujo programa de gestão de riscos começou pela determinação dos níveis de risco de cada matéria prima básica, baseando-se na importância, quantidade disponível, número de fornecedores e tempo gasto no acesso a fontes alternativas de abastecimento ou na alteração do produto. Por a gestão de risco não ser um elemento estático ou isolado, obriga a um alinhamento transversal das várias funções dentro da empresa. O caso da IKEA é citado como exemplo de equilíbrio adequado entre custo e risco, sendo salientada a importância das tecnologias de informação, capacidade de entendimento e melhoria contínua dos fornecedores.

O artigo conclui com recomendações às empresas no âmbito da gestão de risco, conforme o nível de desenvolvimento das suas estratégias neste campo, dadas as indicações do surgimento da gestão de risco como um dos principais factores de diferenciação competitiva (Rentes, 2006).

Referências

ACNielsen. Nova Iorque, 2005.

Chegaram as Megabrands. «Distribuição Hoje», Lisboa, 339, Fev. 2006.

DBK. Madrid, 2005.

Gestão da Cadeia de Abastecimento: Riscos Incalculáveis. «Logística Moderna», Alcochete, 41 Nov. 2005.

MOURA, Benjamim do Carmo – Logística: Conceitos e Tendências. Vila Nova de Famalicão, Centro Atlântico, 2006.

NETO, Francisco Ferraes – A Logística como Estratégia para a Obtenção de Vantagem Competitiva. «FAE Business», Blumenau, SC, 1, Dez. 2001. Consultado a 13 de Março de 2006.

Preços em Queda. «Distribuição Hoje», Lisboa, 339, Fev. 2006.

RICHMOND, Alexandra - 2006: The Year of the Megabrands for the Cosmetics and Toiletries Industry. Londres, Euromonitor International, 2006.

Woodgrange Technologies. Dublin - Business 2000: Glossary. Consultado a 8 de Maio de 2006.

© 2004 by Virgílio A. P. Machado

![]()

![]()

0 Comments:

Post a Comment

<< Home